|

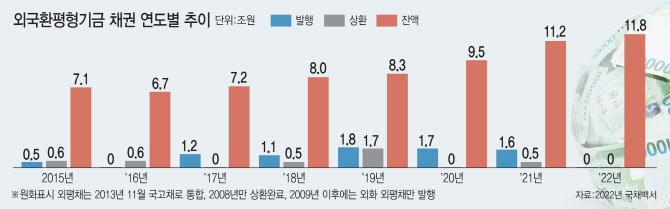

정부는 외평기금 누적 손실이 41조원에 달하는 상황을 지적한다. 외평기금이 원화 외평채 발행을 멈췄던 것은 2000년대 초반 국채 시장 활성화를 위한 것이었는데 현재는 국채 시장이 1000조원 이상 규모가 커진 상황에서 시장 조성 역할의 필요성이 약해진데다 쓸데 없이 장기로 자금을 빌려 이자 비용만 커지는 상황이다. 외평기금은 단기 자금이 주로 필요한데 이에 맞게 원화 외평채를 발행, 비용 최소화를 시도하겠다는 방침이다. 윤석열 정부가 긴축 재정을 내세우고 있는 만큼 외평 기금의 건전성도 제고하겠다는 취지로 해석된다.

외평기금, 국고채 시장 조성 역할 사라져…단기로 빌려 ‘이자 비용 최소화’

기획재정부는 29일 내년도 예산안을 발표하면서 원화 표시 외평채를 18조원 한도로 발행하겠다고 밝혔다. 2003년 원화, 외화 국고채 통합발행 이후 21년 만이다.

기재부는 2003년 이후 원화 외평기금을 마련하기 위해 공공자금관리기금을 통해 장기 대출을 받아왔다. 정부가 10년 이상 장기 국고채를 발행해서 마련한 자금을 공자기금으로 넘기면 외평기금은 공자기금을 통해 10년 안팎의 장기로 자금을 빌려왔다. 그로 인해 외평기금은 높은 이자 비용을 물어야 했고 최근처럼 고금리기에는 이자 비용이 더 급증했다. 2020년 기준 외평기금 누적 손실은 무려 41조4000억원에 달한다.

정작 외평기금에서 필요로 하는 원화 자금은 단기성 자금이지, 장기일 필요가 없다. 그런데도 외평기금이 비싼 이자비용을 감수하며 ‘국고채 발행→공자기금’을 통해 원화 자금을 장기로 조달한 이유는 국고채 시장 활성화를 위한 것이었다.

외평기금의 국고채 시장 조성 필요성이 없어진 상황에서 높은 이자 비용을 감당할 이유 또한 사라진 셈이다. 이에 따라 만기 1~2년 짜리 원화 외평채를 발행해 이자 비용을 줄이는 등 외평기금 재정 건전화를 도모하겠다는 취지다. 이 고위관계자는 “재정 측면에서 허리띠를 졸라매고 비용을 최소화해야 한다는 공감대가 있었다”고 밝혔다.

|

◇ 원화 외평채 발행, 그 자체로 ‘외환시장 개입’ 효과

또한 정부는 원화 외평채 발행을 통해 외환시장 개입 ‘전시 효과’를 누릴 수 있을 것으로 보고 있다. 환율이 급락할 경우(원화 강세) 원화 외평채를 발행하겠다는 발표 그 자체가 환율 급락세를 막는 데 효과를 보일 수 있다는 관측이다.

외환당국 관계자는 “지금 당장 활용할 수단은 아니지만 제도를 만들어놓자는 취지”라며 “원화채를 발행해 달러화를 매수하는 수단으로 활용될 수 있다”고 밝혔다.

그러나 내년 정부가 추진하는 외환시장 선진화가 이뤄져 외국인 투자자들이 직접 외환시장에 참여하고 새벽 2시까지 외환시장이 열릴 경우 환율의 방향성은 예측하기 어렵다. 이에 따라 올해와 달리 달러 매수 개입이 필요한 순간이 올 수 있다.

외환당국은 주로 한은이 원화를 찍어 달러를 매수하는 방식으로 달러 매수 개입을 해온 바 있다. 이후 한은은 풀린 원화를 통화안정증권 등을 발행해 흡수하는 식으로 처리해왔다. 정부도 원화 외평채를 활용해 달러 매수 개입에 나설 수 있었지만 이번 기회에 ‘원화 외평채 발행’, 그 발표 자체가 외환 개입 수단으로 활용될 수 있다는 관측이다.

한 은행권 관계자는 “정부가 달러 매도-매수 양방향으로 스무딩오퍼레이션 차원의 툴로 활용하려는 심산인 것 같다”며 “외환시장 선진화 방안으로 환율이 어디로 튈지 모르니까 그 전에 툴을 만들어 놓으려는 심산 같다”고 설명했다.

다만 원화 외평채 발행이 단기물 국채 시장에 부담을 줄 수 있는 만큼 실제 발행 규모는 시장 상황을 보고 결정한다는 방침이다. 기재부 관계자는 “아직 1년물 시장의 깊이나 규모가 크지 않아서 실제 발행 규모는 시장 상황을 보고 결정할 수 있을 것”이라고 밝혔다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]尹, 연기 요청에…공수처 오후 2시부터 조사 재개](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600143h.jpg)

![뉴욕증시, 예상 밑돈 CPI·대형 은행주 호실적에 환호[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600108h.jpg)