|

특히 이처럼 탁월한 실적 경쟁력을 입증하면서 내년 스탠더드앤드푸어스(S&P)500지수 편입 가능성을 높였고, 회사 측이 3대1 주식분할과 자사주 매입 확대 계획까지 공개하자 향후 주가 상승에 대한 기대도 커지고 있다.

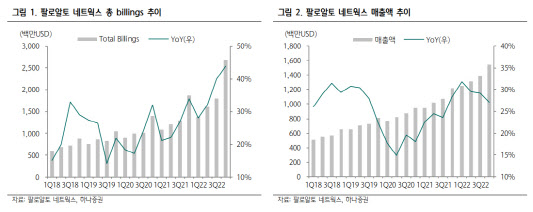

팔로알토는 전날 2022회계연도 4분기(5~7월) 매출액이 전년동기대비 27% 늘어난 15억5000만달러, 주당순이익(EPS)도 49.3%나 급증한 2.39달러를 각각 기록했다고 밝혔다. 이는 모두 시장 예상치를 상회한 것이었다.

또 전체 비용청구액은 26억9000만달러로 전년동기대비 44%나 증가해 최근 4년 만에 최고 성장세였고, RPO(잔여계약가치) 또한 40% 증가했다. 차세대 보안(NGS) ARR(연산경상매출)은 18억9000만달러로 1년 전에 비해 60% 증가했다.

이에 회사 측은 연간 EPS 전망치를 9.40~9.50달러로, 매출액은 68억5000만~69억달러로 각각 제시했고, 2023회게연도 매출과 EPS 전망치도 상향 조정했다.

이처럼 넘쳐나는 호재에 월가 애널리스트들도 호평을 내놓고 있다.

|

케이스 바흐먼 BMO캐피탈마켓 애널리스트는 이날 “우리가 분석하는 대부분 상장사들이 실적 전망치를 낮춰 잡은데 비해 팔로알토는 드물게 전망치를 되레 높였다”면서 목표주가를 종전 650달러에서 675달러로 상향 조정하면서 업종 내 톱픽을 유지했다.

특히 이번 실적에서 전문가들이 주목하는 부분은 매출 호조를 견인한 강한 비용청구액이었다. 4분기에만 44% 늘어난 비용청구액은 그 만큼 기업들의 대규모 계약이 많았다는 뜻이다.

그러면서 팔로알토에 대한 투자의견 ‘매수(Buy)’와 목표주가 650달러를 유지했다. 이는 전날 종가대비 28% 상승여력이 있다는 뜻이다.

이를 기반으로 회사 측은 2023회계연도 1분기(7~9월) EPS를 2.03~2.06달러로 전망했고, 2023회계연도 연간 EPS 전망치도 9.40~9.50달러로 제시했다.

|

이에 대해 브렌트 틸 제프리스 애널리스트는 팔로알토에 대해 투자의견 ‘매수’를 유지하며 목표주가를 600달러에서 650달러로 올려 잡았다. 그러면서 “지금 같은 거시경제 상황에서 이처럼 실적 전망을 높였다는 것 자체로 투자자들에게 좋은 평가를 받아야 한다”며 “기업들이 보안 프로그램 구매 계약을 자연스럽게 갱신하고 있는 만큼 경기 침체에 따른 우려가 거의 없다고 볼 수 있다”고 말했다.

이에 함자 포더왈라 모건스탠리 애널리스트는 “팔로알토가 지금과 같은 실적을 계속 유지할 수 있다면 예상대로 내년 4월에 S&P500지수에 편입될 수 있을 것”이라고 기대했다. 이 경우 S&P500지수를 추종하는 인덱스펀드 등의 주식 매수세가 크게 늘어날 수 있다.

그러면서 “팔로알토는 보안업체 중에서는 최초로 시가총액 1000억달러가 넘는 기업이 될 것이며, 그렇게 이정표를 세우는 시기도 향후 2년 내가 될 것”이라고 내다봤다. 포더왈라 애널리스트는 팔로알토를 업종 내 톱픽으로 꼽으면서 투자의견 ‘비중확대(Overweight)’와 목표주가 823달러를 각각 제시했다. 이 목표주가대로 라면 현 주가에서 62% 더 오를 수 있다는 뜻이다.

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]박민지,강력하게 올라간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400272t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401118b.jpg)

![문다혜 불법숙박 의혹에…유인촌 장관 “불법이라 판단”[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401520b.jpg)