[이데일리 권효중 기자] 신종 코로나바이러스 감염증(코로나19)으로 소비심리가 위축된 와중에도 이달 들어

F&F(007700)는 홀로 오름세를 보이고 있다. MLB, 디스커버리 등 인기 브랜드들의 신제품 효과로 다른 종목들에 비해 차별화를 시현한 것이 이유로 꼽힌다. 코로나19로 인해 올 1분기 실적의 영향은 불가피하겠지만 신제품 효과가 지속됨에 따라 코로나19 이후 실적을 기대할 만하다는 분석도 나온다.

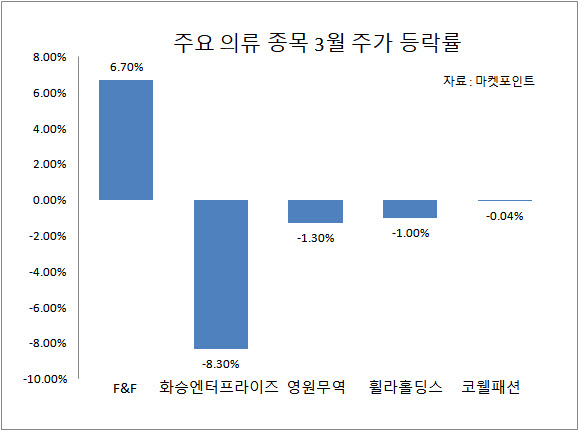

| | (자료=마켓포인트) |

|

이달 현재(9일)까지 F&F는 6% 넘게 올랐다. 같은 기간

영원무역(111770),

휠라홀딩스(081660),

화승엔터프라이즈(241590) 등 다른 의류 관련 종목들이 많게는 8%대에서 적게는 1% 내외 내린 것과는 대비되는 모습이다. 특히 지난 1월과 2월 각각 9.38%, 6.8%씩 내리며 부진했던 것이 이달 들어서는 회복세로 전환했다는 점이 돋보인다. 다만 코스피, 코스닥 지수가 나란히 4%대 폭락한 9일 F&F는 전 거래일 대비 5.16%(5500원) 내린 10만1000원으로 거래를 마쳤다.

이달 들어 F&F 주가 상승세는 기관의 매수가 이끌었다. 기관은 3월 들어 9일까지 이 회사의 주식을 125억원 가까이 사들였다. 같은 기간 개인과 외국인이 각각 66억원, 60억원 가까이 매도를 보인 것과는 대조적이다. 9일 주가가 주춤했음에도 이날 기관은 37억원에 가까운 주식을 매수했다.

F&F가 이처럼 돋보이는 이유는 MLB, 디스커버리 등 보유한 브랜드들이 국내뿐만이 아니라 중국 시장 등 해외에서도 높은 인기를 누리고 있기 때문으로 풀이된다. 특히 MLB는 기존 모자에서 가방, 신발, 의류 등으로 영역을 넓혀가고 있는데다가 면세점뿐만이 아니라 중국 티몰 등 온라인 채널을 통한 매출도 호조를 보이고 있다.

특히 지난해 4분기에도 따뜻한 겨울을 맞아 의류 종목들이 기대했던 특수를 만나지 못했음에도 브랜드 효과에 힘입어 성장세를 시현했다. 이 기간 이 회사의 매출액은 3296억원, 영업이익은 704억원을 기록해 전년 동기 대비 각각 32.7%, 90.1%씩 상승했다. 이는 시장 기대치였던 영업이익 578억원을 약 33% 상회한 ‘어닝 서프라이즈’다.

안진아 이베스트투자증권 연구원은 “4분기에는 외형 성장과 마진 개선이 동시에 이뤄졌다”며 “따뜻한 날씨에도 디스커버리의 플리스 자켓, 숏패딩 중심으로 물량이 확대됐으며, 롱패딩 생산 조정이 재고 소진에 기여했다”고 평가했다.

특히 이들 브랜드는 코로나19에도 불구하고 한국과 중국 시장에서 높은 인기를 유지하고 있는 상황이다. MLB는 미국 디즈니와의 콜라보레이션 제품을 내놨으며, 디스커버리 역시 지난달 ‘버킷 디워커 V2’라는 운동화 신제품을 출시했다.

이에 따라 1분기 실적이 다소 부진할 수는 있어도 코로나19가 일시적인 이슈라는 측면에서 장기적인 차원에서의 관심을 유지할 만하다는 분석이 나온다. 이지영 NH투자증권 연구원은 “면세점은 다소 부진할 수 있지만 중국 현지 온라인 채널인 티몰의 경우 일일 매출이 약 4000만원으로 지난해 4분기 수준을 유지하고 있다”며 “기업의 본질가치에는 영향을 미치지 않으며, 오히려 미세먼지와 코로나19 등으로 인해 중국 내 모자의 수요는 더욱 광범위해질 것”이라고 내다봤다.

한편 금융정보업체 에프앤가이드가 추정한 올해 1분기 F&F의 매출액은 1896억원, 영업이익은 225원 수준이다. 각각 전년 동기 대비 16.53%, 19.28%씩 증가한다는 예상이다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)