|

통상압박도 못막은 포스코 실적 고공행진

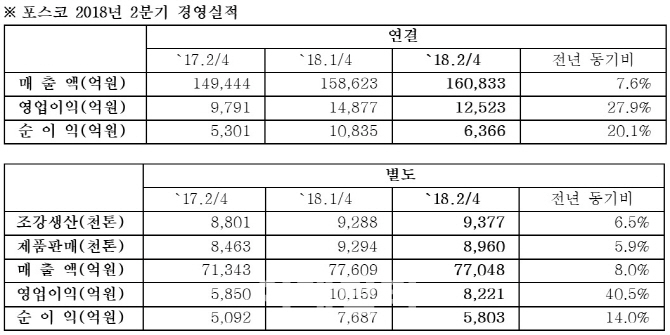

포스코(005490)는 연결기준 올해 2분기 매출액 16조833억원, 영업이익 1조2523억원을 기록했다고 23일 공시했다. 전년 동기 대비 매출액은 7.6%, 영업이익은 27.9% 증가한 기록이다. 같은기간 순이익은 20.1% 증가한 6366억원으로 집계됐다.

특히 영업이익은 최근 철강업계를 둘러싼 전세계 통상압박 속에서도 4분기 연속 1조원대를 기록한 것으로 더욱 의미가 크다. 조만간 포스코를 떠나게 될 권오준 회장표 구조조정의 효과로, 수출시장 뿐 아니라 고부가 제품인 WP(월드프리미엄) 등 제품 다변화 전략이 주효한 결과로 풀이된다.

실제로 이날 2분기 실적발표 직후 진행된 컨퍼런스콜에서 포스코는 최근 세계 각국에서 벌어지고 있는 통상압박 리스크와 관련 큰 문제 없다고 자신감을 내비추기도 했다.

미국 정부의 수입산 자동차 고관세(25%) 부과 추진과 관련해서도 “미국향 자동차 86만여대에 공급되는 철강은 86만t 수준으로, 관세가 부과되면 42만~43만t 정도가 영향을 받을 전망”이라며 “포스코는 중국과 동·서·남아 수출을 양적 확대하고 있고 글로벌 빅10 완성차 업체에 대한 포트폴리오를 확보하고 있어 이정도 충격은 대응할 수 있다”고 자신했다.

미국의 한국산 철강에 대한 쿼터제 도입 이슈가 있었던 지난 1분기에는 “미국 쿼터제 도입에 따라 타 지역 및 내수 대체를 통해 전량 만회할 계획을 갖고 있다”며 “포스코 입장에서는 강관사 쿼터 감소에 따른 영향은 거의 없다고 봐도 무방하다”고 설명하기도 했다.

|

포스코는 3, 4분기 철강 가격과 관련 “비수기에 접어든 상황에서 오는 4분기 환경규제 정책에 의한 감산이 예상되면서 이를 대비해 선제적 증산에 따른 재고 빌드업 움직임이 있어 3분기 횡보가 예상된다”며 “4분기에는 동절기 감산에 돌입하면서 히팅 시즌 영향으로 가격은 다시 상승할 것”이라며 일단 긍정적 전망을 내놓았다.

또 주력 신성장사업인 2차 전지소재 사업과 관련 “2030년 매출 17조원 달성을 목표로 세웠으며 이를 위해 2020년 1조원 돌파, 2025년 6조원 돌파가 목표”라며 “신성장 사업이라는 측면에서 재반투자, 기술확보 등 차질없이 진행될 것이며 2020년까지 2차전지 소재사업 목표를 달성하기 위해 기반을 다지는 해가 될 것”이라고 말했다.

최 회장은 대외 소통 창구인 러브레터 프로젝트 등을 취합해 취임 100일이 되는 시점에 구체적인 개혁 과제 발표를 예고한 상황이다. 대대적인 개혁 과제를 내놓을 것이란 전망 속에 일단 에너지·소재 분야 투자계획은 당초 기조를 이어갈 것이란 분석이 함께 나온다.

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![22% 급등한 테슬라의 힘…S&P500·나스닥도 상승[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500198b.jpg)

![쇼룸서 뭉친 김다인-박이라, 착장도 '다이닛'[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500083b.jpg)