![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

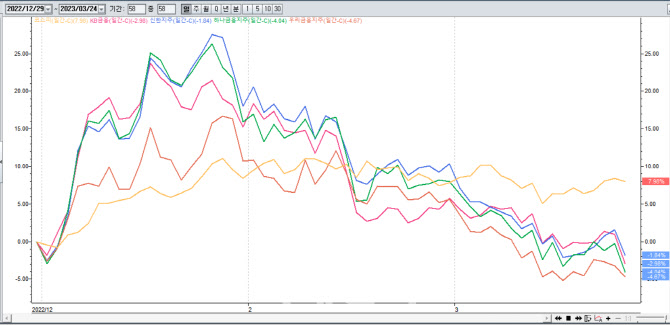

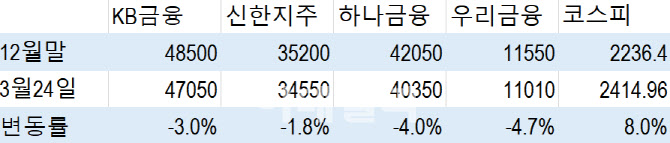

같은기간 하나금융지주(086790)와 우리금융지주(316140)도 각각 4.0%(4만2050원→4만350원), 4.7%(1만1550원→1만1010원) 빠졌다. 코스피는 같은기간 8% 상승해 주요 은행주는 시장 수익률보다 초과 하락한 셈이다.

외국인 매도세가 적지 않았다. 특히 KB금융은 외국인이 이 기간 2159억원치를 팔아치워 순매도 상위 5위에 올랐다. 외국인은 하나금융도 1773억원치를 매도했다. 신한지주과 우리금융지주도 각각 298억원치, 285억원치를 시장에 던졌다.

은행주는 연초 배당 확대 등 주주 환원 증대 기대감에 1월까지는 코스피보다 4대 금융 모두 초과 상승하면서 강세를 보였다. 실제 1월말까지 신한지주는 지난해 연말 대비 18%, 하나금융은 16%, KB금융은 15%, 우리금융은 11% 급등했다.

하지만 이후 1월말 금융위 업무보고 때 윤석열 대통령으로부터 시작된 ‘고인물(과점체제)에서 배부른’ 은행에 대한 강도 높은 비판과 사회적 역할 강화 요청 등이 잇달으면서 주가가 뒤로 후진하기 시작했다.

|

금융당국에 따르면, 은행 가계대출은 2월 중 2조7000억원 감소했다. 은행 주택담보대출은 3000억원이 줄었는데, 2015년 통계집계 이래 처음으로 준 것이다.

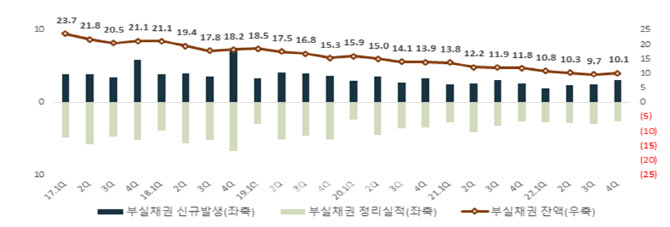

은행 부실채권 비율도 코로나 사태 이후 처음으로 반등에 나섰다. 부실채권 비율은 총대출에서 3개월 이상 연체된 대출 비율이다. 국내은행의 지난해 12월말 부실채권 비율은 0.40%로 전분기말 대비 0.02%p 올랐다. 은행 부실채권 비율이 상승세로 돌아선 것은 2020년 3월(0.78%) 이후 처음이다.

부실채권의 선행지표격인 연체율도 오르고 있다. 연체율은 1개월 이상 연체한 대출의 비율로 연체 기간이 3개월이 되면 부실채권으로 분류된다. 국내은행의 연체율은 실제 올해 1월말 0.31%로 전월말 대비 0.06%p 상승했다.

아직 절대수준 자체는 연체율이나 부실채권 비율이나 낮긴 하지만 방향성을 틀어 머리를 들고 있다는 점이 주목해야 한다는 지적이다.

|

여기에 최근 미국 실리콘밸리은행(SVB)이 파산한 데 이어 스위스 투자은행 크레디트스위스(CS)위기설까지 겹치면서 금융주가는 털썩 주저앉았다.

다만, 해외발 은행 파산 및 위기 여파가 국내 은행에 미치는 영향력은 제한적이라는 게 전문가들의 대체적 평가다.

정우현 금감원 금융시장안정국장은 24일 윤창현 국민의힘 국회의원이 국회의원회관에서 ‘SVB사태 & 크립토 윈터(가상자산 급락), 금융발(發) 경제위기 다시오나’라는 주제로 연 민당정 간담회에서 “SVB사태의 국내 재현 가능성은 매우 낮다”면서 “국내은행은 자금조달과 운용구조와 규제측면에서 SVB와 영업 특성이 상이하다”고 설명했다.

SVB는 실리콘밸리 신생 벤처를 주요 고객으로 기업예금 위주로 자금을 조달한 반면 국내 은행은 가계예금 비중이 높은 편이다.

또한 SVB는 총 자산의 57%를 만기 10년 이상의 미 국채 등 장기 유가증권에 투자했지만, 국내 은행은 총자산에서 유가증권 투자 비중이 18%에 불과하고 주로 대출 위주로 운용하고 있다.

규제 측면에서도 SVB는 유동성 규제가 적용되지 않은 반면 국내은행은 모두 유동성커버리지비율(LCR) 100%를 초과하고 있다. LCR은 금융위기 등이 터졌을 때 뭉칫돈이 빠져가는 상황에 대비하기 위해 향후 한달간 예상되는 순현금 유출액 대비 현금과 국공채 등 고유동성(현금화 하기 쉬운)자산 비율을 말한다.

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)