![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

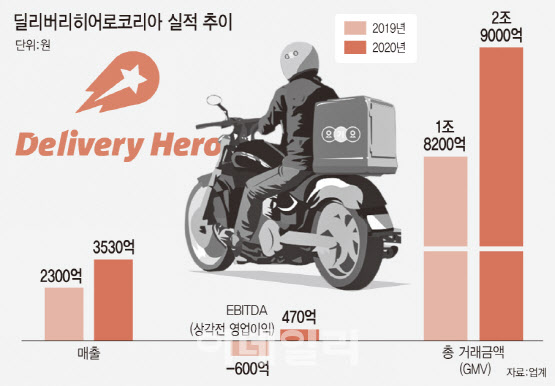

코로나19 수혜 산업으로 꼽히며 12조원(지난해 기준) 시장으로 발돋움한 국내 배달앱 시장을 바라보는 시각은 엇갈린다. 지난해 배달 결제금액이 전년 대비 75% 급증한 것을 두고 ‘일시적 현상이 아니다’는 대세론이 나오는가 하면 ‘코로나19 이후 현재가 최고점’이라는 반론도 나오고 있다.

국내 배달앱 서비스 2위이자 현재 인수합병(M&A) 시장에 나온 요기요를 바라보는 평가도 이런 흐름과 다르지 않다. 무시 못할 시장 점유율로 인수를 노려볼 만하다는 평가가 나오지만 경쟁이 날로 치열해지는 상황에서 ‘알짜’ 매물로 분류하기 어렵다는 전망도 만만치 않다. 향후 이뤄질 본입찰에서 어떤 논리가 힘을 얻느냐가 요기요 입장에서도 중요할 것이란 관측이다.

|

요기요는 현재 신세계와 MBK파트너스, 어피너티에쿼티파트너스(어피너티), 퍼미라, 베인캐피털 등을 숏리스트(적격인수후보)로 선정한 뒤 프레젠테이션(PT)을 동반한 실사 과정에 착수했다. 매각 대상은 딜리버리히어로(DH)가 보유한 요기요 지분 100%다. 본입찰은 내달로 알려졌지만 연기 또는 당겨질 가능성도 있다. 공정거래위원회가 제시한 요기요 매각 1차 데드라인 시점은 오는 8월 초다.

당초 네이버(035420)나 카카오(035720) 등의 숏리스트 선정 여부에 관심이 쏠렸지만 끝내 불발됐다. 업계에서는 매각 측 의중이 반영된 결과라고 입을 모은다. 그도 그럴 것이 매각 이후의 경쟁을 따져야 하는 입장에서 이들 업체의 인수는 아무리 따져도 ‘득 될게 없다’는 판단 때문이었다.

뒤집어 생각하면 별다른 제약이 없었는데도 이들 업체가 요기요 인수에 적극적이지 않았다고 해석할 수 있는 대목이다. 한 PEF업계 관계자는 “(배제하지 않았더라도) 매각 측에서 팔려는 가능성이 적다고 판단할 수밖에 없는 상황”이라며 “네이버나 카카오 모두 자체 서비스 개발이 충분히 가능한 상황에서 애초에 양측 니즈(필요한 부분)가 맞지 않았을 것”이라고 말했다.

요기요 장단점 평가 분주…바빠지는 인수 셈법

요기요 매각전 성패를 쥔 열쇠는 뭐니뭐니해도 원매자들이 바라보는 매력 여부다. 요기요는 닐슨코리아가 집계한 배달앱 시장점유율(2월 기준)에서 27%로 배달의 민족(53%)에 이어 2위 자리를 지키고 있다. 인수만 하면 전체 시장의 4분의 1자리를 꿰차고 시작하는 셈이다. 전년 대비 껑충 뛰어오른 실적도 눈에 띈다.

그러나 최근 나타나기 시작한 불안요소 또한 적지 않다. 일각에서는 요기요의 AI 솔루션 기술을 딜리버리히어로(DH)가 제공하고 있어 매각 이후 IT 솔루션을 사용할 수 없을 것으로 보고 있다. 요기요 인수 이후 새로운 IT인프라를 구축해야 하는 부담이 생긴다. 지난 3월 요기요가 연구개발(R&D) 조직을 최대 1000명까지 확대하기로 한 것을 두고 이런 우려를 불식시키기 위한 조처라는 얘기도 나온다.

이른바 ‘속도전’으로 업계 패러다임이 바뀌면서 ‘단건 배달’ 경쟁이 격해진 점도 주목할 요소다. 배달 주문의 간편함을 넘어 ‘내 음식이 빨리 오지 않으면 다른 서비스를 쓰겠다’는 냉정함이 더해진 것이다.

이 대목에서 등장한 쿠팡이츠 또한 달갑지 않다. 쿠팡이츠는 서비스 초기부터 ‘단건배달’ 서비스 올인 전략을 펼치며 시장 점유율은 20%까지 끌어올린 상황이다. 요기요를 인수하더라도 2위 유지를 장담할 수 없는 셈이다. 현재 1700명 안팎인 요기요 익스프레스 라이더 증가를 통해 정면승부를 걸어야 하는 상황이다.

결국 본입찰 과정에서 이러한 장단점을 평가한 결과가 어떤 결론을 내릴지가 관건이 될 것이라는 관측이 나온다. 한 PEF 업계 관계자는 “국내외 PEF 사이에서는 우버나 그랩 등 글로벌 배달 서비스에 친숙한 전문가들이 많아 요기요 인수에 어떻게 접근할지 여러 경로로 가늠하고 있을 것이다”며 “요기요 인수 이후 마케팅적인 측면에서 경쟁업체와의 경쟁에서 승산이 있는가 하는 점, 자신들이 생각한 인수가격 범위에 들어오는지 여부가 핵심이 될 것이다”고 말했다.

![[포토] 권성열 '어게인 2018을 꿈꾸며'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900147t.jpg)

![[포토]박현경 '결승 진출을 위하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900067t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토] 장동규 '응원에 감사드립니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900174t.jpg)

!["패밀리카야, 스포츠카야"…'폭발적 SUV' 벤츠 AMG GLC 43[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800065t.jpg)