![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

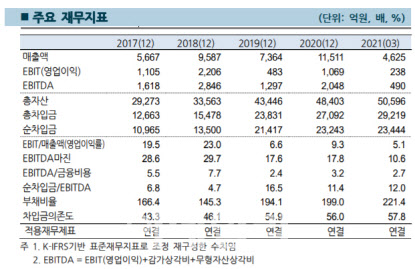

△한화에너지= 한국기업평가(이하 한기평)는 한화에너지에 대한 무보증사채 신용등급을 기존 ‘AA-(부정적)’에서 ‘A+(안정적)’로 하향 조정. 해외 태양광사업과 관련해 실적변동성이 크다는 이유. 2018년 2448억원을 기록했던 태양광 부문 매출은 2019년 자산매각 지연으로 240억원에 머물러. 2020년 이후에는 자산매각이 성사되며 매출이 재차 확대됐으나, 한화에너지 이익에는 기여하지 못함. 또 올해 1분기 Total사와 조인트벤처(JV) 설립을 통한 매각으로 1000억원 이상의 영업이익이 발생했지만, 미국 텍사스 한파에 따른 전력수급 악화로 리테일 사업에서 대규모 비용이 발생함에 따라 영업적자가 지속. 한화에너지는 해외 태양광사업 관련 투자가 크게 확대됨에 따라, 2021년 3월 말 연결 기준 총차입금은 3조원에 육박. 부채비율은 221.4%, 차입금의존도는 57.8%로 재무부담이 상당히 과중하다는 분석. 2020년 순차입금/상각전영업이익(EBITDA) 11.4배, EBITDA/금융비용 3.2배로 커버리지 지표 역시 2018년 이전에 비해 크게 저하. 한화에너지는 연간 1조원 내외의 태양광 프로젝트 매각을 통해 재무부담을 경감시킨다는 계획. 하지만 해외 태양광 개발사업 추진, 통영에코파워 지분투자 등으로 2023년까지 연평균 9000억원의 투자를 계획하고 있어, 당분간 과중한 재무부담이 지속될 것으로 전망. 한화에너지의 매각 계획은 전체 프로젝트 금액 기준으로 설정. JV 설립, 지분 부분 매각 등이 이루어질 경우 실제 확보하는 현금흐름은 계획을 하회할 수 있다고 설명. 또 대규모 자산 매각의 경우 여러 변수들로 인해 불확실성이 크다며 매각이 계획대로 추진되지 않을 경우 차입부담이 상승할 것으로 판단.

△세아베스틸(001430)= 한국신용평가는 정기평가를 통해 세아베스틸의 무보증사채 신용등급(A+) 전망을 ‘부정적’에서 ‘안정적’으로 상향 조정. 재무부담이 완화됐으며, 자체 현금창출을 통한 차입금 순상환 기조를 유지할 수 있을 전망. 세아창원특수강 지분 취득 과정에서 연결 순차입금이 2018년 1조724억원까지 확대됐으나, 이후 실적 부진 하에서도 잉여현금 창출 기조를 유지함에 따라 2021년 3월 말 5877억원까지 크게 감소. 2020년에는 수익성 악화 및 세아창원특수강 잔여지분 취득(1000억원) 등의 비경상적 자금 소요에도 긴축경영에 따른 운전자본부담 완화로 1000억원이 넘는 잉여현금을 창출 할 수 있었음. 영구 교환사채의 차입금적 성격을 고려한 실질적인 재무부담은 지표상보다 다소 높은 편이나, 차입부담을 완화한 결과 2021년 3월 말 기준 연결 부채비율 85.9%, 차입금의존도 23%의 우수한 재무구조를 견지. 대규모 지분 취득이 일단락돼 중단기 투자부담이 완화된 가운데, 향후에도 개선된 이익창출력과 탄력적인 생산관리를 바탕으로 경상자금소요에 대응하면서 차입금 경감 추세를 유지할 수 있을 것으로 판단. 최근 업황 개선 및 자회사의 양호한 이익창출력을 바탕으로 수익성 회복이 가능할 전망. 세아베스틸은 2018년 이후 완성차업계의 판매 부진과 경쟁사의 시장 진입, 팬데믹 상황 등에 기인한 특수강 수급 악화로 저조한 수익성이 지속. 그러나 세아베스틸은 세아창원특수강, 세아항공방산소재 등 자회사를 통한 다변화된 제품구성과 시장 커버리지를 보유한 가운데, 최근 특수강 업계를 포함한 국내 철강시황이 개선되고 있는 점을 감안할 때 수익성 회복이 가능할 전망.

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]박현경 '챔피언의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900473t.jpg)