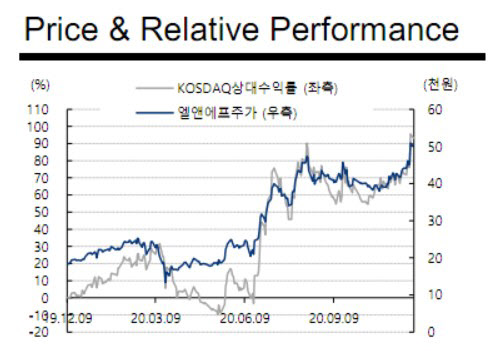

[이데일리 조용석 기자] 교보증권은 1일 2차전지 양극활 물질 제조업체인

엘앤에프(066970)에 대해 미국 전기차 업체인 테슬라를 최종고객으로 하는 원통형 EV(전기차) 배터리 소재를 납품하는 것으로 추측된다고 밝혔다. 이에 따라 투자의견 ‘매수(BUY)’와 목표주가 6만5000원을 신규제시하고, 2차전지 소재 종목 중 최선호주로 평가했다.

2000년 설립된 엘앤에프는 2차 전지 양극활 물질 제조업체로, 지난해 기준 매출비중은 소형전지 50%, 중대형 ESS(에너지저장시스템) 35%, EV 15%이다. 고객사 비중은

LG화학(051910)이 60%, 삼성SDI가 25%, 기타 국내 기업이 15%다. 차세대 양극재로 불리는 NCMA(니켈·코발트·망간·알루미늄) 양극재 양산 기술력을 보유하고 있다. 회사의 NCMA는 원가비중이 높은 코발트를 적게 사용하면서도 에너지 밀도를 높이기 위해 니켈 사용량을 높였다.

최보영 교보증권 연구원은 “동사의 투자포인트는 니켈 90%함량의 차세대양극재 NCMA 제품 양산 기술력”이라며 “기술력을 바탕으로 주요 고객사의 원통형 EV소재를 대응하고 있는 것으로 파악되어 최종 고객은 테슬라인 것으로 추측된다”고 설명했다. 이에 따라 고객사의 수주 확대 및 증설에 따라 실적이 증가할 것이라고 예상했다.

이어 “그동안 디스카운트 요소였던 보수적인 증설대응과 낮은 EV비중은 해소되고 있다”며 “2022년 기준 매출액 대비 EV비중은 75%로 경쟁사 53% 대비 높은 수준이며, 생산능력은 78%수준으로 할인요인이 없다”고도 덧붙였다.

교보증권은 회사가 내년 하반기부터 본격적인 실적 개선 효과를 보일 것으로 전망했다. 2021년 매출액은 올해 대비 80.7% 증가한 7049억원, 영업익은 471.9% 늘어난 245억원이 될 것으로 전망했다. 2022년까지 평균 94% 매출성장을 전망했다. 증설계획은 올해 3만톤, 내년 4만톤, 2022년 7만톤 규모로 예상되며, 이는 니켈 함유량 90% 이상의 차세대 양극재 NCMA 관련 투자로 예상했다.

최 연구원은 “엘앤에프 투자의견 ‘매수’, 목표주가 6만5000원으로 2차 전지 소재 밸류체인 내 최선우주로 제시한다”며 “목표주가는 2022년 EPS(주당순이익) 2117원에 소재평균 PER(주가수익비율) 31배를 적용했다”고 설명했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]강지선 '낮은 자세로 확인'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700496t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)