[이데일리 박정수 기자] 한국기업평가는 8일 한화에너지에 대한 무보증사채 신용등급을 기존 ‘AA-(부정적)’에서 ‘A+(안정적)’로 하향 조정했다. 해외 태양광사업과 관련해 실적변동성이 크다는 이유에서다.

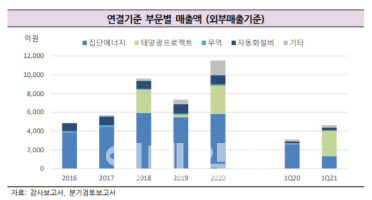

2018년 2448억원을 기록했던 태양광 부문 매출은 2019년 자산매각 지연으로 240억원에 머물렀다. 2020년 이후에는 자산매각이 성사되며 매출이 재차 확대됐으나, 한화에너지 이익에는 기여하지 못했다. 또 올해 1분기 Total사와 조인트벤처(JV) 설립을 통한 매각으로 1000억원 이상의 영업이익이 발생했지만, 미국 텍사스 한파에 따른 전력수급 악화로 리테일 사업에서 대규모 비용이 발생함에 따라 영업적자가 지속됐다.

한화에너지는 해외 태양광사업 관련 투자가 크게 확대됨에 따라, 2021년 3월 말 연결 기준 총차입금은 3조원에 육박했다. 부채비율은 221.4%, 차입금의존도는 57.8%로 재무부담이 상당히 과중하다는 분석이다. 2020년 순차입금/상각전영업이익(EBITDA) 11.4배, EBITDA/금융비용 3.2배로 커버리지지표 역시 2018년 이전에 비해 크게 저하됐다.

김미희 한기평 연구원은 “한화에너지는 연간 1조원 내외의 태양광 프로젝트 매각을 통해 재무부담을 경감시킨다는 계획이다”며 “하지만 해외 태양광 개발사업 추진, 통영에코파워 지분투자 등으로 2023년까지 연평균 9000억원의 투자를 계획하고 있어, 당분간 과중한 재무부담이 지속될 것”이라고 전망했다.

김 연구원은 “한화에너지의 매각 계획은 전체 프로젝트 금액 기준으로 설정돼 있다”며 “JV 설립, 지분 부분 매각 등이 이루어질 경우 실제 확보하는 현금흐름은 계획을 하회할 수 있다”고 설명했다. 그는 “또 대규모 자산 매각의 경우 여러 변수들로 인해 불확실성이 크다”며 “매각이 계획대로 추진되지 않을 경우 차입부담이 상승할 것”이라고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900302t.jpg)