뉴스 검색결과 8,891건

- 코스닥, 외인·기관 동반 매도… 1% 가까이 하락 출발

- [이데일리 권효중 기자] 1일 코스닥 지수가 하락세로 출발했다. 1일 마켓포인트에 따르면 오전 9시 8분 현재 코스닥 지수는 전 거래일 대비 0.74%(4.22포인트) 내린 564.85를 기록중이다.간밤 미국 뉴욕 증시에서 스탠더드앤드푸어스(S&P) 500 지수는 전날 대비 1.6%(42.06포인트) 떨어진 2584.59을 기록하는 등 3대 지수는 모두 내림세로 마감했다. 중국의 3월 제조업 구매자관리지수(PMI)가 52.0으로 집계돼 지난 2월(35.7)에 비해 큰 폭으로 반등하는 등 예상보다 안정적인 지표에도 코로나19 확산에 대한 우려가 이어진 데에 따른 것으로 풀이된다. 수급별로는 개인만이 매수에 나서 482억원어치를 사들이고 있다. 외국인과 기관은 각각 299억원, 193억원어치를 팔고 있다. 업종별로는 내리는 업종이 우세하다. 방송서비스, 오락문화, 반도체, 인터넷, 제약 등이 1~2%대 약세이며 화학과 디지털컨텐츠, 일반전기전자 등도 1% 미만 내림세다. 유통은 3.66% 오르고 있어 가장 오름폭이 크며 통신장비가 1%대, 섬유의류와 운송장비·부품이 1% 미만에서 오르는 중이다. 시가총액 상위 종목들은 혼조세다. 셀트리온헬스케어(091990)가 전날 상한가에 이어 이날도 5%대 강세를 보이고 있으며, 에이치엘비(028300)와 헬릭스미스(084990)도 1%대 오르고 있다. 케이엠더블유(032500) 역시 3%대 오르고 있는 중이다. 반면 씨젠(096530)이 7% 넘게 내리고 있으며, 셀트리온제약(068760)도 6%대 하락중이다. CJ ENM(035760), 펄어비스(263750), 휴젤(145020), 코미팜(041960)도 1~2%대 하락중이다. 개별 종목들 중에서는 코로나19 관련 종목들이 강세다. 분자 진단키트를 생산하는 티씨엠과학을 인수한 넥스트BT(065170)가 24%대 강세며, 코로나19 백신 관련주로 꼽히는 녹십자엠에스(142280)도 15% 넘게 강세다.

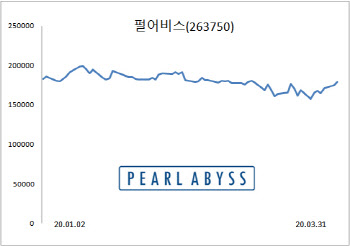

- 게임株 잘나가는데… '신작 연기' 발목 잡힌 펄어비스

- [이데일리 권효중 기자] 신종 코로나바이러스 감염증(코로나19)로 인해 게임주가 새로운 방어주로 떠올랐지만 펄어비스(263750)만은 상대적으로 주가가 부진하다. 올해 출시가 기대됐던 신작들이 대부분 하반기로 연기됨에 따라 ‘사라진 신작 모멘텀’이 발목을 잡은 것이다. 증권가에서도 이달 들어 대부분 눈높이를 낮췄다.(자료=마켓포인트)31일 마켓포인트에 따르면 펄어비스는 전 거래일 대비 2.34%(4100원) 오른 17만9000원으로 거래를 마쳤다. 3월 한 달간은 1% 오르는 데에 그쳤다. 이 회사는 지난해 11월 14% 가량 하락한 이후 5개월째 주가가 소폭 내림세를 거듭하며 제자리에 머물러있다. 코로나19 국면 속 넷마블(251270), 엔씨소프트(036570) 등이 방어주로 꼽히며 올해 들어 양호한 흐름을 보이는 것과는 다소 뒤떨어진 모습이다. 수급 역시 달랐다. 3월 한 달간 외국인은 펄어비스를 784억원어치 순매수했지만 같은 기간 개인은 245억원, 기관은 718억원어치를 팔았다. 이달 개인과 기관이 코스닥 시장에서 각각 2983억원, 2818억원씩을 사들인 것과는 대조된다. 이 회사는 지난해 ‘검은 사막’의 해외 시장 진출과 콘솔, 모바일 버전 등의 플랫폼 확장을 통해 안정적인 한 해를 보냈다. 영업이익은 1538억원 수준으로 전년 동기 대비 8.53% 가량 줄어들었지만 시장의 기대치를 3.3% 가량 웃돌았다. 다만 올해는 기존 게임의 확장이 마무리 국면에 접어든데다가 기대작으로 꼽히던 ‘붉은 사막’, ‘도깨비’ 등의 신작 출시가 내년에야 가능할 것으로 여겨지는 부분이 약점으로 꼽힌다. 기존 6월로 예정돼 있던 게임쇼 ‘E3’에서 신작의 윤곽이 드러날 것으로 여겨졌지만 코로나19로 인해 이가 취소된만큼 모멘텀도 미뤄졌기 때문이다. 오동환 삼성증권 연구원은 “검은사막 시리즈의 확장이 마무리됨에 따라 매출 감소가 불가피하다”며 “올해 2~3분기 중 출시 예정된 ‘이브 온라인’과 ‘섀도우 아레나’ 등에서 발생할 매출에 올해 성장 여부가 결정돼 있지만 차기 대작들의 출시 일정이 가시화돼야 투자심리도 개선될 수 있는 상황”이라고 짚었다.실제로 금융정보업체 에프앤가이드에 따르면 펄어비스의 올해 실적 추정치는 점점 낮아지는 추세다. 31일 펄어비스의 올해 매출액은 5475억원, 영업이익은 1693억원으로 추정된다. 각각 전년 동기 대비 1.6%, 10.1% 성장한다는 예상이다. 다만 과거 영업이익 추정치와 비교해보면 3개월 전에 2436억원, 1개월 전에 1812억원으로 기대치는 지속적으로 하향조정이 이뤄지고 있는 셈이다. 특히 이달 들어 증권가의 눈높이 역시 낮아졌다. 이달 총 5곳의 증권사는 모두 펄어비스의 목표주가를 기존보다 평균 12.4% 낮췄다. 수정된 평균 목표주가는 약 20만원으로, 지난해 6월 기록했던 52주 최고가(23만8000원)보다도 16% 가량 낮은 수준이다.다만 본격적인 신작 출시가 예정된 내년을 노린 ‘저점 매수’ 전략은 유효하다는 조언도 나온다. 황현준 DB금융투자 연구원은 “2021년부터 성장성이 재차 부각될 것으로 보이는 상황에서 올 하반기부터 신작 기대감, 검은사막 시리즈의 중국 판호 발급 여부 등은 기대요인이 될 수 있다”고 말했다.