뉴스 검색결과 8,889건

- 코스피, 코로나19 확산 여파에 변동성 커져..시총 상위주↓

- [이데일리 권효중 기자] 2일 코스피 지수가 상승 출발했으나 곧바로 약보합권으로 전환되는 등 변동성이 커진 모습을 보이고 있다. 전 거래일이었던 지난달 28일 3% 넘게 하락하며 1990선 밑까지 내려간 바 있다. 2일 마켓포인트에 따르면 오전 9시 15분 현재 전 거래일보다 1.49포인트, 0.07% 하락한 1985.52에 거래되고 있다. 이날 코스피 지수는 1997선에 개장해 전 거래일보다 0.6% 가량 상승 출발했으나 얼마 못 가 다시 하락세로 전환됐다. 지난 28일(현지시간) 미국 증시는 코로나19에 대한 우려로 인해 하락세를 이어갔다. 지난 한 주간 다우존스 30 산업평균지수가 12.36%, S&P500 지수가 11.49% 떨어지는 등 주요 지수는 금융위기 당시인 2008년 이후 가장 큰 낙폭을 보여준 것이다. 이에 제롬 파월 연방준비제도(연준·Fed) 의장은 “경제를 지지하기 위해 적절한 행동을 할 것”이라고 예정에 없던 긴급 성명을 발표하기도 했다. 또한 중국의 2월 제조업 구매자관리지수(PMI)가 35.7포인트로 금융위기 직후보다 낮은 사상 최저치를 기록하며 코로나19의 영향이 확인됐다는 점 역시 시장의 불안감을 키웠다. 수급별로는 외국인이 901억원을 팔고 있으며 6거래일 연속 매도세를 유지하고 있다. 동반 매수에 나선 개인과 기관은 각각 565억원, 324억원어치를 사들이고 있다. 업종별로는 하락 우위 흐름이다. 의료정밀, 은행 등만 상승세를 보일 뿐 전기가스업, 건설업, 운수창고, 통신업, 서비스업, 운송장비, 철강금속, 기계, 비금속광물 등이 하락하고 있다. 시가총액 상위 종목들도 하락 우세다. 삼성전자(005930)가 0.37% 하락하고 LG화학(051910), 현대모비스(012330), POSCO(005490) 등이 1%대 떨어지고 있다. SK하이닉스(000660), 삼성물산(028260) 등은 1% 미만의 상승세를 보이고 있다.

- 에이스침대, 2Q 깜짝실적 후에도 성장세 지속…목표가↑-IBK

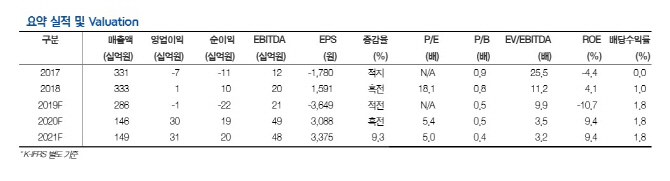

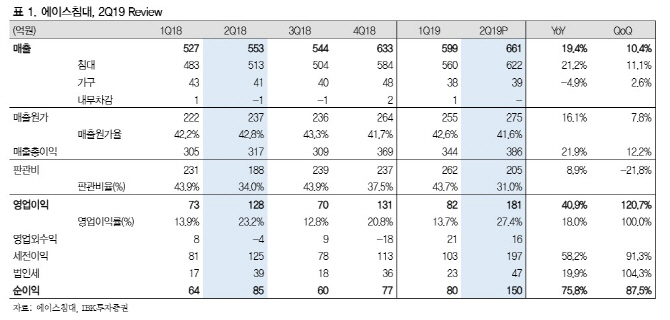

- [이데일리 권효중 기자] IBK투자증권은 12일 에이스침대(003800)에 대해 2분기 ‘어닝 서프라이즈’를 기록했으며, 영업 노하우 개선 및 추가 영업점 출점 등을 고려할 때 실적 성장세는 이어질 것이라고 예상했다. 투자의견 ‘매수’를 유지하고 목표주가는 기존보다 1만4000원 높은 6만원으로 올려잡았다. 에이스침대의 2분기 매출액은 661억원, 영업이익은 181억원이다. 이는 각각 전년 동기 대비 19.4%, 40.9%씩 증가한 수치이며 분기 사상 최대 실적이기도 하다. 박용희 IBK투자증권 연구원은 지난 4분기 이루어졌던 ‘에이스스퀘어’(전문 대형 대리점) 출점을 고려하면 올해 3분기까지는 큰 폭의 성장이 예상되고, 영업 노하우 개선에 따른 레버리지와 지역 거점에서의 추가 출점 등을 고려하면 내년까지 실적 성장은 계속될 것“이라고 내다봤다. 실적 성장이 계속된다는 전망에 연간 실적 추정치 역시 높아졌다. 박 연구원은 “올해 매출액과 영업이익은 기존 추정치보다 각각 2%, 12%씩 높아진 2617억원, 516억원으로, 내년 매출액과 영업이익은 기존 추정치보다 각각 3%, 13%씩 높아진 2863억원, 587억원으로 변경한다”고 말했다. 박 연구원은 지난해 하반기부터 시작된 에이스침대의 전략 역시 긍정적으로 평가했다. 그는 “현금을 쌓아두지 않고 에이스스퀘어, 에이스에비뉴 등의 출점을 통해 매출과 이익 성장을 도모하고 있으며 차등배당을 통해 주주환원 정책을 실시 중”이라고 말했다. 에이스침대의 올해 주당 예상 배당액은 1200원이며 이는 시가배당율 3.7% 수준이다.

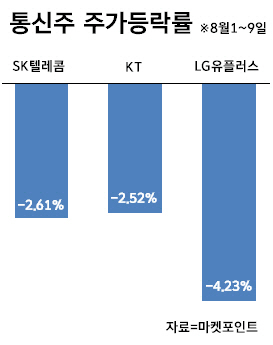

- '5G'로 갈아타는 가입자…통신株 주가도 빵빵 터질까

- [이데일리 권효중 기자] 지난해 말부터 주가 하락세를 겪어 온 통신주들이 최근에 들어서는 비교적 선방하고 있다. 투자비용의 영향으로 2분기 실적은 지난해 대비 나빠졌지만, 가입자당 평균수익(ARPU)이 반등했다는 점은 눈에 띈다. 요금이 높은 5G 서비스의 특성을 고려하면 가입자 증가세에 따라 실적 회복의 가능성이 크다는 분석이 나온다. ◇2분기 비용부담에도 ARPU 반등이 회복의 실마리 지난 2일 2분기 실적을 발표한 SK텔레콤(017670)은 매출 4조4370억원, 영업이익 3228억원을 기록했다. 전년 동기대비 매출액은 6.8% 늘었지만 영업이익은 6.9% 감소했다. SK텔레콤 측은 “이동통신(MNO) 매출이 데이터 사용량 증대, 5G 효과 등으로 전 분기 대비 1% 상승하며 턴어라운드를 달성했다”고 설명했다. 다만 “5G 출시 등의 영향으로 마케팅 비용이 전년 동기 대비 3.7% 늘어난 7286억원을 기록했다”고 덧붙였다. 통신사의 실적에서 주목할 만한 점은 ARPU의 반등이다. ARPU는 가입자당 평균 매출로, 5G 서비스의 경우 기존의 LTE와 비교해 요금제가 고가인 만큼 5G 서비스가 확장됨에 따라 ARPU 역시 늘어날 수 있다. SK텔레콤의 2분기 ARPU는 3만755원으로 전 분기 대비 0.4% 증가했다. 안재민 NH투자증권 연구원은 “이는 7분기 만에 처음으로 성장세로 돌아선 것”이라며 “지난 5~6월 증가한 5G 가입자의 3개월 매출이 전부 반영되는 3분기에 이익의 성장세가 가팔라질 수 있다”고 내다봤다. 안 연구원은 “‘갤럭시노트10’등 하반기 5G 스마트폰 확대에 따라 가입자 역시 꾸준히 늘어 매출 성장에 기여할 것”이라고 덧붙이기도 했다. 한편 지난 7일에는 KT(030200)가 매출 6조985억원, 영업이익은 2882억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 5% 증가했지만, 영업이익은 27.8%나 줄어들었다. 역시 마케팅 비용이 전년 동기 대비 20% 증가한 7116억원을 기록해 부담으로 작용했다. 다만 KT도 ARPU가 전 분기 대비 0.8% 늘어나 턴어라운드에 성공했으며, 무선 서비스 매출 역시 5G 가입자와 고가 요금제 이용자의 증가로 전 분기보다 1.1% 늘어난 1조6436억원을 기록해 7개 분기 만에 반등했다. 윤을정 신영증권 연구원은 “현재 시장이 과열돼있어 하반기에는 2분기보다 가입자 유치를 위한 경쟁비용 증가율이 높지 않을 것이며, 하반기부터 본격적인 수익성 개선이 가능할 것”이라고 평가했다. 실적 발표를 앞둔 LG유플러스(032640) 역시 다른 통신사들과 상황이 비슷할 것이라는 전망이다. 11일 금융정보업체 에프앤가이드에 따르면 LG유플러스의 2분기 실적 추정치는 매출액이 3조831억원, 영업이익은 1658억원으로 집계됐다. 이는 영업이익이 전년 동기 대비 21.4% 감소하겠다는 예상이다. 양종인 한국투자증권 연구원은 “LG유플러스는 6월 5G 가입자 점유율 29%를 기록해, 전체 이동통신 가입자 점유율인 21.6%를 넘겼다”며 “가입자 점유율 상승세가 이어지며 5G 서비스가 성장성 회복을 이끌 것”이라고 내다봤다.◇5G 가입자 증가세에 배당 매력까지, 하반기 주목해야이동통신 3사의 주가는 지난해 말 이후 꾸준히 하락하며 조정을 겪고 있는 중이다. 지난 8일 기준 3사 모두 연초 이래로 11.1%에서 많게는 30.64%(LG유플러스)까지 주가가 하락했다. 이달 들어서도 2~4%대 하락해 코스피 지수 하락률(4.28%)과 비슷한 움직임을 보이고 있다. 다만 증권가에서는 이들의 주가가 ‘5G 효과’에 힘입어 반등할 것이라고 예상했다. 김홍식 하나금융투자 연구원은 “2분기와 달리 3분기에는 영업비용 증가 폭이 미미할 것이며, 5G 가입자 증가 추이 및 요금제 채택 수준이 예상치보다 높아 장기 실적 기대감이 높다”고 말했다. 김 연구원은 “현 통신주 투자 환경이 7년 전 LTE 도입 당시와 흡사한 점을 고려하면 8월 통신주 랠리 가능성이 높다”고 덧붙였다. 여기에 통신주들은 배당수익률 또한 높은 편이다. 에프앤가이드에 따르면 이들의 올해 예상 배당수익률은 평균 3.81%로 집계됐다.

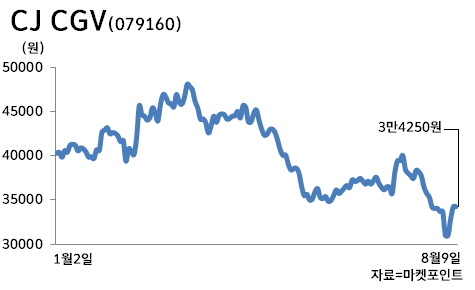

- 잇단 '천만 영화'에 신난 극장株…여름 성수기도 달려볼까

- [이데일리 권효중 기자] 올해 상반기 ‘극한직업’을 시작으로 ‘어벤져스: 엔드게임’, ‘알라딘’에서 ‘기생충’까지 천만 관객 영화가 잇달아 탄생함에 따라 관련주들은 2분기 ‘어닝 서프라이즈’를 기록중이다. 앞서 큰 폭으로 빠졌던 주가 역시 여름 성수기와 기대작들을 계기로 서서히 회복의 기미를 보이고 있다. ◇ CGV, 제이콘텐트리 2분기 ‘어닝 서프라이즈’지난 8일 실적을 발표한 CJ CGV의 2분기 매출액은 4조8000억원, 영업이익은 235억원이다. 전년 동기 대비로는 매출액이 19% 늘었고 영업이익은 무려 8750%나 늘어 매출과 이익 모두 역대 최고치를 달성했다. 여기에 추가적인 성장 역시 가능하다는 전망이다. 이가연 대신증권 연구원은 “지난 2017년과 2018년 3분기 성과는 저조했지만, 올해에는 ‘엑시트’, ‘봉오동 전투’ 등의 한국영화를 중심으로 호실적이 기대된다”고 내다봤다.앞서 CJ CGV의 주가는 지난해 8월 최고 6만원대에 이르렀던 것이 현재는 3만원대까지 빠지며 1년 사이 절반 가까이 빠졌다. 이달 초 3만1000원까지 내려갔던 주가는 실적 발표를 계기로 조금씩 회복에 나서고 있는 모양새다. 마켓포인트에 따르면 9일 CJ CGV는 전 거래일과 변화 없는 3만4250원에 거래를 마쳤다. ‘메가박스’를 운영하는 제이콘텐트리 역시 영화 부문에 힘입어 2분기 ‘어닝 서프라이즈’를 기록했다. 제이콘텐트리의 전년 동기 대비 매출액은 17.8% 늘어난 1311억원을, 영업이익은 96.7% 성장한 163억원이다. 특히 이 중 영화 부문이 차지한 매출액과 영업이익이 각각 820억원, 156억원으로 전년 동기 대비 26.5%, 833.4%씩 성장했다. 신은정 DB금융투자 연구원은 “2분기 흥행작에다가 부실 점포 폐점 등 비용 효율화의 결과”라며 “3분기에도 추석 성수기 효과 등으로 영업이익은 27% 증가한 190억원에 달할 것”이라고 내다봤다. 액면병합 후 지난 2일부터 거래가 재개된 제이콘텐트리는 9일 전 거래일 대비 3.9% 하락한 3만8150원으로 마감했다. 다만 증권가의 추후 전망은 밝다. 2분기 실적이 발표된 이후 총 11개의 증권사에서 제시한 목표주가의 평균은 약 6만원으로, 현재의 2배에 가까운 수준이다. 제이콘텐트리는 지난 5월 코스피 이전 상장 계획을 밝혔고 기업 가치 제고를 위해 액면가를 주당 500원에서 5000원으로 변경하는 액면병합 계획을 공시했다. 또한 내년 상반기를 목표로 메가박스를 코스닥 시장에 상장시킨다는 계획이다. 박정엽 미래에셋대우 연구원은 “IPO를 앞두고 비용 효율화 의지가 강력함에 따라 하반기에는 외형 성장과 동시에 수익성 개선도 이루어질 것”이라고 예상했다. ◇ ‘봉오동 전투’ 효과로 쇼박스 등 투자배급사도 ↑극장 산업의 호조에 여름 성수기까지 맞이한 영화 투자배급사들의 전망 역시 밝다는 분석이 나온다. 특히 최근 일본과의 무역 갈등을 계기로 쇼박스(086980)가 배급을 맡은 항일 독립군을 다룬 영화 ‘봉오동 전투’가 지난 7일 개봉 후 높은 관심을 받고 있고, 앞서 개봉했던 CJ ENM의 ‘엑시트’ 도 400만 관객을 돌파하는 등 최근 전반적인 시장의 분위기도 우호적이다. 쇼박스는 지난 5월 13% 넘게 주가가 하락했다가 6월부터 반등을 시작했다. 특히 7월에는 ‘반일 감정’ 수혜주로 주목받으며 한 달 상승률만 18.06%에 달했다. 9일에는 전 거래일 대비 4.83% 하락한 3845원으로 거래를 마쳤지만, 8월 폭락장에 들어서도 0.52%의 상승폭을 유지하는 등 흐름은 양호하다. 올 하반기에도 기대작들에 힘입어 극장 및 관련주들을 주목할 만하다는 조언이 나온다. 홍세종 신한금융투자 연구원은 “쇼박스는 ‘패키지’, ‘퍼펙트맨’ 등의 개봉이 이어지고, 제이콘텐트리와 CGV 등도 국내 극장에서의 수익성 개선이 지속될 것”이라며 “2019년 영화 관객수는 전년 동기 대비 9.2% 증가한 2억4000명에 달할 것으로 흥행 영화를 보유한 배급사는 물론 주요 극장들의 수익성이 대폭 개선될 것”이라고 예상했다.