뉴스 검색결과 8,889건

- 바이오 투자심리 언제 녹나…자사주 매입 나서는 경영진

- [이데일리 김정훈 기자][이데일리 권효중 기자] 이달 들어서만 KRX 헬스케어 지수가 10%대 하락하는 등 제약바이오 업종이 맥을 추지 못하고 있다. 코오롱티슈진(950160)의 인보사 사태부터 메디톡스(086900)의 보톡스 논란 등 잡음이 끊이지 않고 있기 때문이다. 주요 바이오 기업들이 임상 3상 결과를 앞두고 있는 상황에서 바이오주 주요 경영진들이 잇달아 자사주 매입에 나섰다. 바이오주에 대한 불신을 조금이라도 해소하기 위한 행보로 풀이된다. ◇신라젠,메디톡스 등 코스닥 대표 바이오주 자사주 매입 29일 금융감독원 전자공시시스템에 따르면 이달 들어서만 레고켐바이오(141080), 메디톡스(086900), 펩트론(087010) 등을 비롯해 총 15곳의 기업 임원진이 자사주를 매입했다고 공시했다. 코스닥 시가총액 3위인 신라젠은 지난 8일 신현필 신사업추진팀 전무가 보유한 주식 16만여주를 전량 장내매도했다고 공시하며 하루만에 11% 넘게 하락하기도 했다. 이로 인해 나빠진 심리를 다잡으려는 듯 지난 12일부터 15일까지 송명석 부사장, 양경미 부사장, 하경수 전무 등이 각각 1000주씩 자사주를 매입했다고 공시했다. 간암치료제 ‘펙사벡’의 무용성평가 결과 발표를 앞두고 경영진들이 직접 나서 의지를 표명한 것으로 보인다. 신라젠(215600)은 현재 지난 4월말 6만5400원까지 올랐던 주가가 3개월 연속 하락세를 보이며 이달 들어서만 5% 가까이 하락했다. 지난 10일에는 공매도 과열 종목으로도 지정됐으며, 이달 들어서도 공매도 거래금액 비중은 7.46%로 쉽게 사그라들지 않고 있다. 코스닥 시가총액 5위인 메디톡스(086900) 역시 이달 들어서만 7% 넘게 하락하는 등의 상황에서 자사주 매입 공시가 나왔다. 메디톡스는 지난 6월부터 보톡스 제제인 ‘메디톡신’의 중국 식품약품감독관리총국(CFDA)의 허가절차 중단설, 7월에는 정식 허가 전 메디톡신을 시중에 유통했다는 보도 등에 시달려왔다. 지난 11일에는 장중 39만1300원을 기록, 52주 신저가를 경신하기도 했다. 메디톡스는 지난달 공매도 거래금액이 296억원을 기록, 비중으로는 6.65%를 기록하며 공매도 과열금지 종목에 지정돼기도 했다. 메디톡스는 지난달 “정현호 대표이사는 주주들의 고발 건에 대해 수사 기관으로부터 어떠한 연락을 받은 사실도 없으며 보톨리눔 톡신 제재의 중국 허가도 절차대로 진행중”이라고 공시를 통해 해명했다. 지난 15일에는 정현호 대표도 자사주 248주를 장내매수했다고 공시하며 적극적인 대처에 나섰다. ◇기술 이전에도 주가 하락… 주가 방어 나선 레고켐바이오호재가 있었음에도 주가 회복세가 더뎌 자사주 매입에 나선 기업도 있다. 이달 들어서만 4%대 하락중인 레고켐바이오는 지난 22, 23일 조영락 부사장과 김용주 대표이사가 각각 1500주씩 장내매수했다고 공시했다. 앞서 레고켐바이오는 지난 18일 간질성 폐질환 치료제 후보 물질인 ‘BBT-877’의 개발 권리를 독일 제약사에 이전하는 약 1조4600억원 규모의 계약을 체결했다고 공시했다. 하지만 레고켐바이오의 주가는 공시를 낸 당일에만 8.07% 빠졌으며 이달 들어서만 4%대 낙폭을 보였다. 다만 지난 5월과 6월 각각 11% 넘게 하락했던 것에 비해서는 하락속도가 다소 진정된 셈이다. 29일에도 전 거래일 대비 1.58% 떨어진 4만3500원으로 마감했다.◇자사주 매입, 단기적인 효과 있지만 결국 확신 필요이와 같은 임원진의 자사주 매입은 단기적으로는 주주들에게 긍정적인 신호가 될 수 있다는 것이 증권가의 설명이다. 진홍국 한국투자증권 연구원은 “주주들의 입장에서는 임원진이 주식을 매입하는 것은 책임경영의 모습으로 비춰지고, 이를 통해 주가 부양에 단기적인 효과는 될 수 있다”고 말했다. 다만 장기적으로는 결국 임상 성공 등 근본적인 해결책이 필요하다는 분석도 제기된다. 한 증권사 연구원은 “전체적으로 제약바이오 업종에 대한 기대감이 떨어진 상황에서 투자자들은 확실한 결과가 있어야 움직일 것”이라며 “결국 투자자들은 막연한 기대 대신 실적이나 임상실험 등 명확한 근거를 요구하게 될 것”이라고 짚었다.

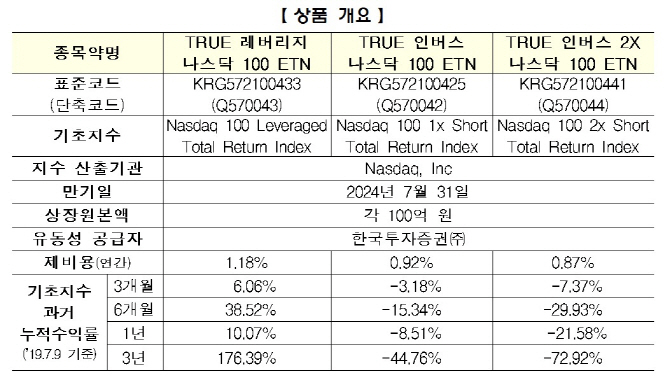

- 거래소, 31일 ‘TRUE 나스닥 100 ETN’ 3종목 신규상장

- [이데일리 권효중 기자] 한국거래소는 한국투자증권이 발행한 ‘TRUE 나스닥 100 ETN’ 세 개 종목을 오는 31일 유가증권시장에 상장할 예정이라고 29일 밝혔다. 이번에 상장되는 ‘TRUE 나스닥 100 ETN’은 나스닥 100 지수를 기초자산으로 이용하는 최초의 ETN 상품이다. 나스닥 100지수의 일일수익률을 각각 +2배, -1배, -2배로 추종, 세 종류의 ETN이 상장된다. 거래소 측은 “현재 나스닥 100지수를 정방향 1배로 추적하는 상품만 상장돼 있는데, 나스닥 100지수에 대한 인버스, 레버리지 ETN 3개 종목이 상장됨으로써 투자자들이 나스닥 시장에 다양한 전략으로 편리하게 투자할 수 있을 것으로 기대된다”고 말했다. 또한 거래소 측은 “나스닥 상장종목 중 금융 관련 종목을 제외하고 유동성이 높은 시가총액 상위 100종목으로 지수를 구성했다”며 “마이크로소프트, 아마존, 애플, 페이스북, 구글의 모회사인 알파벳 등이 편입돼 있다”고 설명했다.

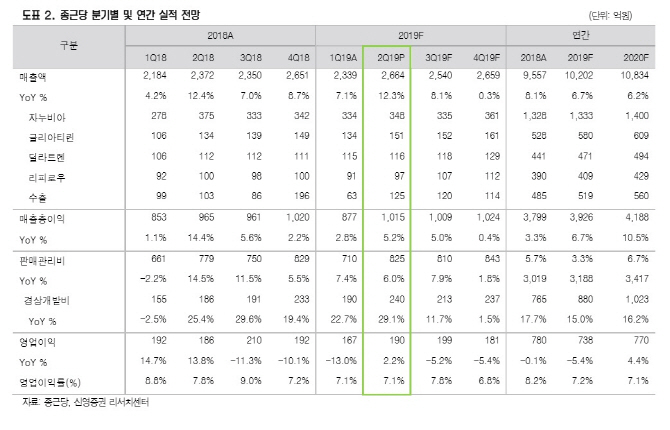

- 종근당, 2Q 호실적 이어 하반기에도 지속적 성장 가능-신영

- [이데일리 권효중 기자] 신영증권은 29일 종근당(185750)에 대해 2분기 호실적을 거뒀다고 평가했으며, 글로벌 임상 및 진출 등을 통해 안정적인 실적 성장이 가능할 것으로 예상했다. 투자의견 ‘매수’와 목표주가 13만원은 각각 유지했다. 종근당의 2분기 잠정 매출액은 2664억원, 영업이익은 190억원을 기록했다. 이는 전년 동기대비 각각 12.4%, 2.2%씩 성장한 수치다. 이명선 신영증권 연구원은 “기존 제품의 매출 성장과 신제품 도입을 통한 외형 성장이 있었다”고 원인을 분석했다. 이 연구원은 “골관절 치료제 ‘프롤리아주’, 위식도역류성 치료제 ‘케이캡’등이 매출 증가에 크게 기여했다”면서도 “다만 경상 개발비가 전년 동기대비 29% 증가해 영업이익은 2.2% 성장에 그쳤다”고 설명했다.종근당은 하반기에도 ‘네스벨’, ‘머시론’ 등의 약품 출시로 안정적인 외형성장이 가능할 것이라는 전망이다. 이 연구원은 2019년 종근당의 매출액을 1조202억원, 영업이익을 738억원으로 추정했다. 매출액은 전년 대비 6.7% 증가하겠지만 영업이익은 5.4% 줄어든다는 예상으로, 이 연구원은 “연구개발 인력 증가와 임상비용 증가 등으로 연구개발비 집행이 올해 1300억원 예상돼 영업이익은 감소할 것”이라고 말했다. 종근당이 글로벌 진출에 나서고 있다는 것은 긍정적인 요소로 평가됐다. 이 연구원은 “보유 파이프라인의 글로벌 임상, 바이오시빌러의 일본 출시, 지난 2015년 설립한 인도네시아 합작법인의 진척 등 글로벌 진출을 위한 다양한 행보에 주목해야 한다”고 짚었다. 이 연구원은 “종근당은 상위 제약사 중 R&D 가치를 거의 반영하지 않고, 안정적인 실적 성장을 하는 유일한 기업”이라고 덧붙이기도 했다.

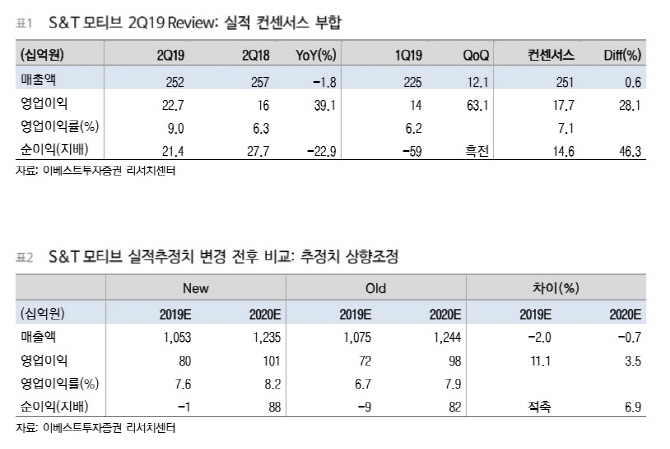

- S&T모티브, 모터·모듈 성장세 지속…목표가↑-이베스트

- [이데일리 권효중 기자] 이베스트투자증권은 29일 S&T모티브(064960)에 대해 2분기 실적이 시장 예상치를 크게 상회한 가운데 구동모터와 모듈 부문의 외형성장세가 지속될 것으로 내다봤다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 기존보다 4000원 높은 6만원으로 올려잡았다. S&T모티브는 2분기 매출액 2523억원, 영업이익 227억원을 기록했다. 이는 각각 전년 동기대비 14.2%, 39%씩 성장한 수치이며, 영업이익은 시장 예상치였던 177억원을 크게 상회했다. 유지웅 이베스트투자증권 연구원은 “현대기아차향 전기차용 구동모터, GM향 구동모터 모듈 매출액 위주로 외형성장세가 확대됐고, 방산 부문의 수출이 조기발생해 마진 개선이 빠르게 나타났다”고 분석했다. 유 연구원은 “현대자동차향 친환경 모터(EV/HEV) 매출액이 2분기 약 50% 성장세를 보였고, GM향 구동모터인 DU매출액은 15%의 성장세를 보여 이 두 개의 핵심사업을 중심으로 외형성장세가 가속화될 것”이라고 예상했다. 또한 그는 “올해 하반기부터 현대자동차, GM 모두 모터 수요가 급증하는 구간에 진입할 것”이라며, “환율 및 기존 일반 부품의 출하 양상도 긍정적이라 지속적인 실적 모멘텀을 기대할 수 있다”고 덧붙였다. 지속적인 성장세 예측에 S&T모티브의 올해 연간 실적 추정치 역시 상향됐다. 수정된 연간 매출액 예상치는 1조530억원, 영업이익은 800억원이다. 이는 기존 추정치보다 매출액은 2.0% 감소하지만, 영업이익은 11.1% 증가한 수치다.