뉴스 검색결과 8,889건

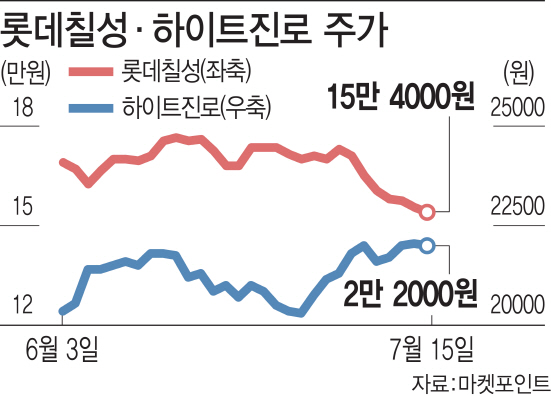

- 日불매운동에 주가 희비…하이트진로 뛰고, 롯데칠성 내리고

- [이데일리 김정훈 기자][이데일리 권효중 기자] 지난해보다 빠른 폭염주의보 발령으로 음료·주류업체는 최대 성수기에 접어들었지만 대표주인 하이트진로와 롯데칠성의 주가는 엇갈린 모습을 보이고 있다. 하이트진로는 성수기 효과에 ‘애국 특수’가 더해져 7월에만 8% 넘는 오름세를 보였지만 롯데칠성(005300)은 호실적 전망에도 불매운동의 불똥으로 같은 기간 9% 넘게 하락했다. 15일 마켓포인트에 따르면 하이트진로(000080)는 지난달 이후 이날까지 8.1% 상승했다. 하이트진로홀딩스(000140), 하이트진로홀딩스우(000145)도 같은 기간 12%대, 60%대 올랐다. 하이트진로는 심지어 2분기 영업이익이 감소할 것으로 전망되고 있음에도 ‘일본 불매’의 반사이익 효과로 주가가 상승세를 보이고 있다. 금융정보업체 에프앤가이드는 하이트진로의 올 2분기 매출액이 5146억원, 영업이익이 205억원으로 추정된다고 밝혔다. 매출액은 전년 동기 대비 4.3% 증가하지만, 영업이익은 23.8% 감소한다는 예상이다.심은주 하나금융투자 연구원은 “맥주 신제품 ‘테라’의 마케팅비, 판매장려금 부담으로 영업이익의 감소가 불가피하다”고 분석했다. 하지만 하이트진로는 일본 맥주 불매운동의 반사이익으로 하이트, 테라, 필라이트 등의 판매 증가 기대감에 상승세를 보였다.반면 롯데칠성은 실적 전망이 좋으면서도 ‘일본 불매운동’ 불똥을 맞아 약세를 보이고 있다. 여름 초입인 지난 달에는 주가가 0.29% 올랐지만, 7월 들어서는 무려 9% 이상 하락해 여름 효과를 전혀 누리지 못하는 모양새다. 특히 지난 4일 일본의 수출규제가 시작된 이후로는 7거래일 연속 하락했다. 에프엔가이드에 따르면 롯데칠성의 올 2분기 매출액과 영업이익이 각각 6446억원, 378억원으로 각각 전년 동기 대비 7.5%. 61% 증가할 것으로 보인다. 실적으로만 보면 하이트진로보다 영업이익이 증가하는 롯데칠성이 더 안정적이지만 주가 흐름은 외려 신통치 못한 것이다. 일본 맥주인 아사히맥주를 수입하는 롯데아사히주류의 지분을 50%에서 1주 적게 보유하고 있는 롯데칠성은 불매운동의 대표적인 대상으로 지목되고 있다. 빙과류 등을 제조해 여름이 성수기인 롯데 계열사들 역시 덩달아 주춤하는 모양새다. 롯데제과(280360), 롯데푸드(002270) 등도 이달 들어 각각 7%대, 8%대 하락하며 여름 효과와는 동떨어진 모습을 보였다. 다만 증권가에서는 일본 불매운동의 영향이 주가로 나타나긴 했으나 추후 실적에 끼칠 영향은 더 지켜봐야 한다고 보고 있다. 한 증권사 연구원은 “7월 중순인 현 시점에선 성수기 맥주, 음료 판매량 등 추후 실적과 펀더멘털까지 영향을 끼칠 요소는 집계되지 않았기 때문에 당장 판단하기는 힘들다”며 “향후 추이에 대해 장기적인 관찰이 필요하다”고 진단했다.