뉴스 검색결과 8,889건

- 코스닥, 700선 턱밑서 상승 출발…반도체 소재株 ↑

- [이데일리 권효중 기자] 코스닥지수가 700선 턱밑에서 소폭 상승하며 출발했다. 외국인과 기관은 매도세가 우위를 보이고 있지만, 개인들이 대거 매수에 나서면서 지수를 지탱하고 있다. 반도체 소재주들의 오름세는 이날도 이어지고 있다.3일 마켓포인트에 따르면 이날 오전 9시 15분 현재 코스닥 지수는 전거래일 대비 2.45포인트 오른 698.70을 기록하고 있다. 반도체 소재주들이 지수를 견인하고 있다. 지난 1일 일본 정부는 반도체와 유기발광다이오드(OLED) 제조에 쓰이는 핵심 소재의 한국 수출을 규제하겠다고 발표한 바 있다. 이에 우리 정부는 반도체 국산화를 위해 매년 1조원을 투입하겠다는 계획을 밝히면서 반도체 소재주에 대한 관심이 부쩍 높아졌다. 이날 코스닥 시장에서 외국인과 기관은 각각 51억원, 47억원씩을 팔며 동반 순매도를 보이고 있다. 개인은 홀로 95억원을 사들이고 있다.업종별로는 오르는 업종이 더 많다. 화학, 운송장비·부품, 운송, 섬유의류, 비금속, 일반전기전자, 컴퓨터서비스, 유통 등이 1% 미만 소폭 오르고 있다. 반면 디지털컨텐츠, 통신방송서비스, 방송서비스, 통신장비 등이 1% 가까이 빠지는 중이다. 시가총액 상위 종목들 중에선 하락 종목이 더 많다. 헬릭스미스(084990)가 5% 넘게 올라 가장 큰 상승폭을 보이고 있으며, 신라젠(215600), 파라다이스(034230)도 1% 넘게 오르고 있다. 이에 반해 펄어비스(263750)는 1% 이상 빠지고 있으며, CJ ENM(035760), 메디톡스(086900), 스튜디오드래곤(253450), 휴젤(145020)은 1% 미만 하락중이다. 개별종목 중에서는 마이크로컨텍솔(098120)이 상한가에 진입했고, 마이크로프랜드(147760)가 20%대, 코맥스(036690), 이더블유케이(258610), 켐트로스(220260) 등도 10%대 오르며 강세다. 특히 반도체 소재주인 램테크놀러지(171010)가 10%대 상승하고, 동진쎄미켐(005290)과 오션브릿지(241790) 등도 각각 6%대, 7%대 오르며 강세를 보이고 있다. 지난달 27일 모바일 게임 ‘로한M’을 출시한 플레이위드(023770)는 15%대 상승하며 4거래일째 급등승세를 이어가고 있다. 반면 럭슬(033600), 파트론(091700), 뉴지랩(214870), 디오(039840) 등은 하락세를 보이고 있다.

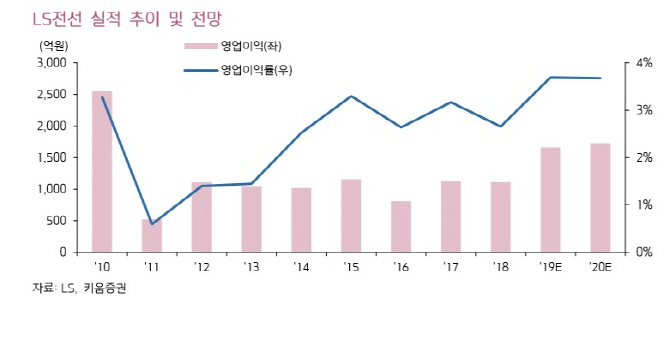

- LS, 전선 부문 9년래 최대 실적 기대…목표가↑-키움

- [이데일리 권효중 기자] 키움증권은 2일 LS(006260)에 대해 올해 영업이익은 감소하겠지만 핵심 분야인 전선 부문이 지난 2010년 이후 최대 실적을 거둘 것으로 예상했다. 이에 따라 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 5000원 높아진 7만5000원으로 상향했다. 김지산 키움증권 연구원은 올해 LS가 매출액 10조 997억원, 영업이익 4893억원을 거둘 것이라고 예상했다. 이는 각각 전년 동기대비 0.1%, 3.9% 감소한 수치다. 김 연구원은 “영업이익 중 특히 전선 부문의 영업이익이 전년 동기 대비 49% 성장한 1659억원을 기록할 것”이라며 “이는 2010년 이후 최대 실적”이라고 말했다.김 연구원은 전선 분야의 주력 제품인 해저케이블, 초고압케이블, 광케이블의 수주가 모두 호조세를 보이고 있다고 진단했다. 그는 “지난해까지 영업적자를 기록했던 해저케이블 분야는 수주처가 아시아, 유럽, 북미, 남미 등으로 다변화되고 있고, 올해 초 대만 해상 풍력 단지 프로젝트를 주도하는 과정에서 추가 수주 가능성도 높다”고 분석했다. 초고압케이블의 경우 최근 쿠웨이트에서 1125억원 규모의 대규모 수주가 있었고, 광케이블 역시 유럽 4G 및 5G 통신망 수요가 호조인 가운데 수익성도 역대 최고 수준이라고 설명했다. 김 연구원은 “하반기에는 LS의 계열사인 LS산전과 LS I&D도 회복세에 진입할 것”이라고 덧붙였다.