뉴스 검색결과 8,889건

- 파이오링크, 올림픽 앞둔 일본 보안강화 수혜-하이

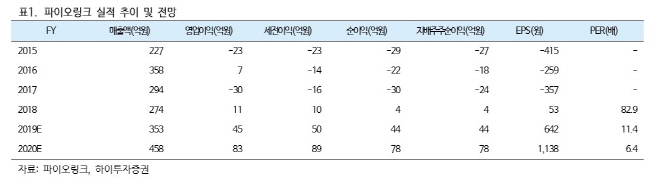

- [이데일리 권효중 기자] 하이투자증권은 24일 파이오링크(170790)에 대해 일본에서 클라우드 관리형 보안스위치 매출 성장이 가속화될 것으로 내다봤다. 투자의견과 목표주가는 따로 제시하지 않았다. 이상헌 하이투자증권 연구원은 “일본이 2020년 도쿄 올림픽을 앞두고 추진 중인 기존 시설물과 제어시스템 재정비, 전 산업에 걸친 정보보안 강화 정책에 따라 파이오링크가 수혜를 입을 수 있다”고 분석했다. 파이오링크는 2000년 설립된 네트워크 보안 전문 기업이다. 네트워크 보안 관련 제품으로 데이터센터와 전산실의 주요 구성요소인 애플리케이션 전송장비(ADC), 보안스위치, 웹 방화벽 등을 생산하며 보안컨설팅, 보안관제 등을 포함한 보안 서비스를 제공하고 있다.이 연구원은 “남북으로 긴 섬나라인 일본의 특성상 출장 업무에 많은 시간이 소요되고, 높은 인건비와 관리비용 부담으로 중소규모 기업에서는 네트워크와 보안 문제가 방치되는 경우가 많다”며 “이러한 환경 아래에서 파이오링크의 ‘클라우드 관리형 보안스위치’가 강점이 있다”고 설명했다.그는 “클라우드 관리형 보안스위치는 네트워크 스위치만으로 보안관제와 보안서비스를 받을 수 있고, 전원과 인터넷 포트만 연결해주면 설치를 비롯한 모든 관리가 원격으로 가능해 출장이 불필요한 장점이 있다”고 말했다. 이 연구원은 “지난해 파이오링크가 일본 매출 성장에 힘입어 수출이 전년 대비 62.6% 증가해 27억원을 기록했다”고 말하며 “일본에서의 매출처 및 유통망 확대로 매출 성장이 예상된다”고 전망했다. 그는 파이오링크가 올해 매출액 353억원, 영업이익 45억원을 기록할 것으로 예상했다. 지난해보다 매출액은 22%(79억원), 영업이익은 75.5%(34억원) 증가한 수치다. 또한 주력 제품인 ADC에 대한 대형 금융기관, 행정기관 등의 수요가 높다는 점도 긍정적인 요소다. 이 연구원은 “대형 금융기관 등이 파이오링크의 제품을 채택하기 시작했고, 행정기관에서 교체주기가 다가오고 있어 올해 수주가 있을 것”이라고 덧붙였다.

- [코스피 마감]나흘 만에 하락 반전…다시 2130선 밑으로

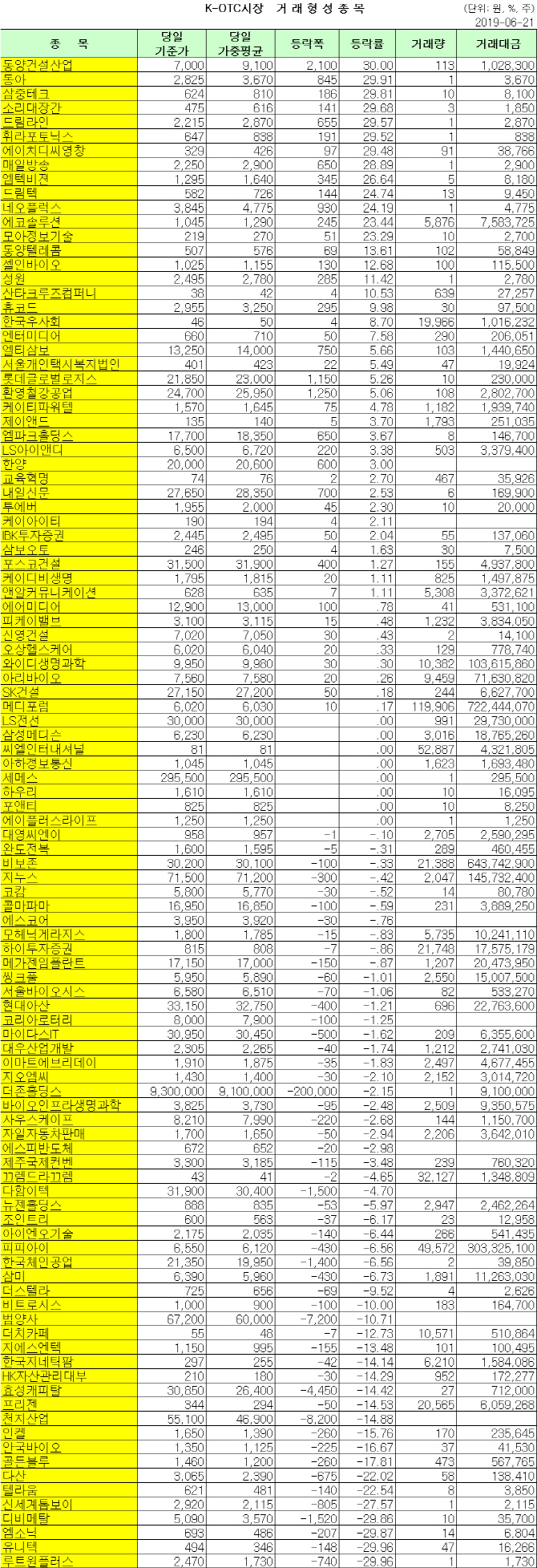

- [이데일리 권효중 기자] 코스피 지수가 나흘만에 하락 마감했다. 미국과 중국의 무역분쟁 우려 완화, 글로벌 중앙은행의 금리 인하 기대감 등 국내 증시에 긍정적 기류는 지속됐지만, 외국인과 기관을 중심으로 차익 실현 물량이 출회되면서 지수를 끌어내린 것으로 분석된다. 21일 마켓포인트에 따르면 이날 코스피 지수는 전 거래일보다 0.27%(5.67포인트) 내린 2125.62에 마감했다. 서상영 키움증권 연구원은 “미·중 정상회담 개최에 대한 기대감, 비둘기적인 미 연방공개시장위원회(FOMC)에 대한 기대감은 유지됐지만 미국과 이란이 군사 행동 직전까지 갔었다는 보도가 나오는 등 지정학적 리스크가 있었다”고 설명했다. 하지만 그는 “다음 주로 다가온 미국과 중국의 정상회담에 대한 기대로 매도 폭은 제한적이었다”고 덧붙였다. 수급별로는 기관이 332억원, 외국인이 1059억원을 순매도하며 동반 매도에 나섰다. 개인은 홀로 1394원을 사들였다. 기관 중에서는 은행만이 7억원을 사들였고, 금융투자 635억원, 투신 260억원, 기타금융 76억원, 보험 105억원, 연기금 150억원 순매도를 기록했다. 프로그램 매매는 차익 거래가 573억원 순매도, 비차익 거래가 165억원 순매도를 기록해 총 798억원을 순매도했다. 업종별로는 내린 업종이 더 많다. 화학, 비금속광물, 건설업, 운수창고가 1% 이상 하락했고, 유통업, 종이목재, 의약품, 섬유의복, 은행, 제조업, 의료정밀 등이 1% 미만 빠졌다. 다만 증권, 전기가스업, 철강 및 금속, 서비스업, 기계 등은 1% 미만 상승으로 마감했다. 시가총액 상위 종목들도 내린 종목이 조금 더 많다. SK하이닉스(000660)가 2% 이상, LG화학(051910)이 1% 이상 빠졌고, 삼성전자우(005935), 셀트리온(068270), 신한지주(055550)도 1% 미만 하락했다. 삼성전자(005930), 현대모비스(012330), POSCO(005490), SK텔레콤(017670)은 1% 미만 올랐다. 현대차(005380)는 변동을 보이지 않았다.개별 종목 중에서는 고려산업(002140), 국보(001140)가 상한가를 기록했으며, TBH글로벌(084870), 남성(004270) 등도 강세였다. 수도와 가스배관 등에 쓰이는 강관을 생산하는 한국주철관(000970)은 서울시 문래동 일대에도 ‘붉은 수돗물’이 나온다는 민원이 제기됐다는 소식에 9% 넘게 오르기도 했다. 반면 엔케이물산(009810), 미래산업(025560), 경인전자(009140) 등은 약세였다. 델타항공의 한진칼(180640) 지분 취득 소식이 전해지며 한진(002320), 한진(002320)우, 한진칼(180640)은 동반 하락했다. 이날 거래량은 약 6억8020만주, 거래대금은 약 5조1123억원으로 집계됐다. 상한가 2개를 포함한 287개 종목이 올랐으며 하한가 없이 533개 종목이 내렸다. 73개 종목은 보합권에 머물렀다.