뉴스 검색결과 8,889건

- 지난달 `공매도 폭격` 맞은 넷마블·OCI 반등하나

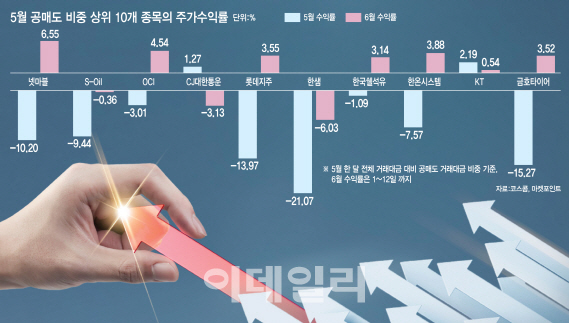

- [그래픽=이데일리 이동훈 기자][이데일리 권효중 기자] 코스피 지수가 이달 들어 3.3% 가까이 오르며 2100선을 넘어섰다. 무역분쟁 타결과 미국의 기준금리 인하 기대가 맞물리면서 작년 10월 이후 최악의 수익률에서 회복할 조짐을 보이고 있다. 이런 분위기 속에 지난달 외국인과 기관투자가들의 공매도 폭격에 주가가 급락했던 종목들이 다시 상승세로 반격에 나설지 주목된다. 다만 공매도 거래비중이 여전히 높은 수준인 터라 개별 종목별로 옥석가리기가 중요하단 평가다. ◇ 공매도 비중 안 꺾인 코스피… 옥석가리기 필요 11일 한국거래소에 따르면 지난달 코스피 공매도 거래비중(월 누적, 전체 거래대금 대비 공매도 거래대금 비중)은 7.88%로 전달보다 2.3%포인트 급증했다. 작년 10월(8.17%) 이후 최고치다. 무역분쟁 장기화와 경기둔화 우려, 안전자산 선호 심리에 증시 하락을 점치는 투자자들이 늘어난 탓이다. 특히 넷마블(251270), S-Oil, OCI(010060), CJ대한통운(000120), 롯데지주(004990), 한샘(009240), 한국쉘석유(002960), 한온시스템(018880), KT(030200), 금호타이어(073240) 등은 공매도 거래대금 비중이 20%를 훌쩍 넘어 코스피 전체 공매도 거래비중의 세 배에 가까웠다. 이에 따라 넷마블은 지난달에만 10% 넘게 하락했고 한샘은 21%, 금호타이어와 롯데지주는 각각 15%, 13% 급락했다. 시장 일각에선 공매도가 급증한 후 증시가 반등하는 구간에서 공매도가 누적됐던 종목들이 숏커버링(손절 매수) 효과로 상승할 것이란 기대감이 나온다. 주가 하락을 기대하고 공매도를 쳤던 투자자들이 코스피가 회복함에 따라 주식을 사서 손실을 줄여나갈 것이란 기대다. 그러나 전문가들은 개별 종목의 업황, 실적 등에 따라 편차가 크다고 지적한다. 실제로 코스피는 전달 하락폭(-7.34%)의 절반 가량을 회복했으나 코스피 공매도 거래대금 비중은 7.41%(6월 1~11일까지) 수준으로 여전히 높은 편이다.◇ 공매도 폭격주, 일부는 공매도 비중 더 늘기도 공매도 폭격을 받은 종목의 흐름도 제각각이다. 넷마블의 경우 공매도 거래비중이 지난달 26.3%에서 이달 21.1%로 줄면서 주가수익률도 6.55%로 회복됐다. 넷마블은 실적 둔화와 신작 게임 출시 부재 등으로 투자 심리가 약했으나 이달 ‘일곱 개의 대죄’ 등의 신작을 출시하면서 매수세가 증가한 모양새다. 기관투자가들도 이달 넷마블을 370억원어치 순매수했다. OCI와 한국쉘석유도 공매도 비중이 각각 23%, 22%에서 14%대로 줄었고 주가 수익률도 마이너스에서 플러스로 돌아섰다. 공매도나 결제용, 상장지수펀드(ETF) 설정 환매 등을 위해 주식을 빌린 현황을 보여주는 대차잔고 주식수도 6~11% 가량 감소해 추가 공매도가 나타날 가능성이 줄어들고 있다. 업황 개선에 대한 기대도 나온다. 케이프투자증권은 지난달 말 OCI에 대한 커버리지를 개시하며 하반기부터 업황이 개선될 것이라고 분석했다. 반면 이달 공매도 거래비중이 더 늘어난 종목도 있다. 마이너스 수익률을 일부 회복했거나 플러스로 전환됐어도 추가 하락 가능성을 배제할 수 없다. 특히 대차잔고 수까지 증가한 상황이라면 업황, 실적 등의 기업 펀더멘털이 여전히 약하다는 방증이다. 전균 삼성증권 연구원은 “대차가 늘어난다고 공매도가 증가한다고 볼 수 없고 개별 종목, 상황별로 봐야 한다”면서도 “과거 흐름을 볼 때 대차잔고의 30~50%가 공매도로 간다”고 말했다. 한샘은 공매도 비중이 22%에서 26%로 증가했고 대차잔고 수도 11일 현재 약 230만주로 한 달 전보다 25% 급증했다. 한온시스템 역시 거래비중이 21%에서 26%로 늘고 대차잔고 수도 35% 늘어났다. 한샘은 주택 거래량이 줄면서 증권사 투자의견과 목표주가가 하향되는 추세다. 최창규 NH투자증권 연구원은 “공매도가 늘어나서 단순히 숏커버링이 들어올 것이라고 기대하는 것은 평면적인 생각”이라며 “공매도 세력을 압박할 수 있는 확실한 호재가 있어야 한다”고 밝혔다.