뉴스 검색결과 8,889건

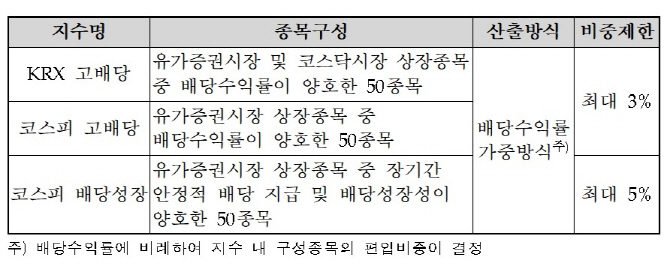

- 거래소, 배당 지수 3종 구성종목 14일부터 변경

- [이데일리 권효중 기자] 한국거래소가 배당을 테마로 하는 3가지 지수의 구성종목에 대해 정기변경을 진행할 예정이라고 10일 밝혔다. 이번 정기변경에 포함된 배당관련 지수는 △KRX 고배당 50지수 △코스피 고배당 50지수 △코스피 배당성장 50지수 등 3종이며, 적용일은 오는 14일부터다. KRX 고배당 50지수에는 에스에이엠티(031330)를 포함한 하나금융지주(086790), 웅진코웨이(021240), 아주캐피탈(033660) 등 11종목이 편입되며, 부국증권(001270) 락앤락(115390) 지역난방공사(071320) 등 11종목이 제외된다. 코스피 고배당 50지수에는 조선내화(000480), 한국토지신탁(034830), 한라홀딩스(060980) 등 7종목이 편입되며, 한국전력(015760) 진양홀딩스(100250) 등 7종목이 제외된다. 코스피 배당성장 50지수에는 효성(004800), 금호석유(011780), 호텔신라(008770) 등 6종목이 편입되고, 아모레G(002790) 등 6종목이 제외된다.거래소에 따르면 3개 배당지수 모두 누적수익률이 26% 수준을 기록하며 우수한 성과를 기록했다. 이는 같은 기간 코스피 200지수의 수익률(4.08%) 보다 6배 이상의 높은 수익률이다. 거래소는 이들 지수가 “시장 대표지수와 비교해 배당지수는 하락장이나 조정장에서는 강력한 방어력이 있다”고 설명했다. 실제 2018년 이후 미·중 무역분쟁 등 열악한 시장 상황에서도 코스피200 지수가 17.6% 하락한 데에 비해 KRX 고배당 및 코스피 고배당 지수는 각각 9.2%, 13.1% 하락에 그친 바 있다. 거래소 측은 “하락장이나 조정장에서 강력한 방어력을 가지는 배당지수는 장기성과가 우수하여 장기투자의 수단으로 활용할 가치가 충분하다”며 “스튜어드십 코드 도입 등으로 주주환원 정책에 대한 요구와 상장기업의 배당규모는 더욱 확대될 것으로 전망됨에 따라 배당수요를 충족시키는 장기 투자전략으로서 배당지수의 가치는 더욱 커질 것으로 기대된다”고 말했다.