뉴스 검색결과 8,889건

- 코스닥, 외국인 '팔자'에 하락 전환

- [이데일리 권효중 기자] 20일 상승 출발했던 코스닥이 하락 반전했다. 외국인이 “팔자”로 돌아선 것이 지수 하락의 배경이 된 것으로 분석된다.마켓포인트에 따르면 오전 11시 40분 현재 코스닥 지수는 711.18로, 전거래일 대비 0.41%(2.96포인트)하락했다. 이날 상승 출발했던 지수는 장 시작후 조금씩 상승 폭을 줄이더니, 오전 10시 22분부터는 하락세로 돌아섰다. 하락 폭은 점차 커지고 있어 710선도 위태로워 보인다. 수급별로는 외국인이 214억원, 기관이 94억원을 각각 순매도하는 중이다. 개인은 356억원을 사들이고 있다.업종별로는 정보기기, 방송서비스, 오락문화는 1% 오르고 있으며, 컴퓨터서비스, 기계장비, 음식료담배, 디지털컨텐츠 등도 1% 미만 오르고 있다. 반면 제약, 일반전기전자, 기타서비스가 1% 이상 내리고 있으며, 통신장비와 반도체, 출판,매체복제 등은 1% 미만 내리고 있다.시가총액 상위 종목들 중에서는 내리는 종목이 더 많다. 상위 10개 종목 중에서는 CJ ENM(035760), 에이치엘비(028300), 펄어비스(263750)만이 오름세를 유지하고 있고, 셀트리온헬스케어(091990), 신라젠(215600), 헬릭스미스(084990) 등은 모두 하락세를 보이고 있다.

- 코스닥, 외국인 매수세 타고 상승 출발

- [이데일리 권효중 기자] 코스닥이 지난주 부진을 딛고 상승세로 출발했다. 외국인의 매수세가 상승세를 이끌고 있다. 20일 마켓포인트에 따르면 오전 9시7분 현재 코스닥 지수는 719.29를 기록 중이다. 전 거래일보다 0.72%(5.16포인트) 상승했다. 개인이 44억원, 기관이 11억원을 순매도중이고, 외국인은 65억원 사들이고 있다. 업종별로는 거의 모든 업종이 오름세다. 기타 제조, 비금속, 섬유의류, 정보기기, 유통 업종이 1%대 상승중이며, 통신장비, 디지털컨텐츠, 오락문화, 기계장비, 인터넷 등도 1% 미만 오르고 있다. 의료·정밀기기와 종이·목재 업종만이 1% 미만 떨어지고 있다. 시가총액 상위 종목들도 대부분 오르고 있다. 펄어비스(263750)와 포스코케미칼(003670)은 1%대 상승중이며, 셀트리온헬스케어(091990), CJ ENM(035760). 신라젠(215600), 헬릭스미스(084990), 메디톡스(086900), 휴젤(145020) 등도 1% 미만 오르고 있다. 메디톡스(086900), 스튜디오드래곤(253450), 에이비엘바이오(298380)만이 1% 미만 빠지고 있다.개별 종목들 중에서는 제이스테판(096690)이 29.84% 상승해 상한가를 기록하고 있다. 제이스테판은 지난 16일 경영권 변경과 함께 대규모 자금조달 계획을 밝혔다. 와이비엠넷(057030)도 20%대 오르고 있다. 중앙리빙테크(051980), 와이비엠넷(057030), 풍강(093380), 제로투세븐(159580) 등도 10%대 오르는 중이다.

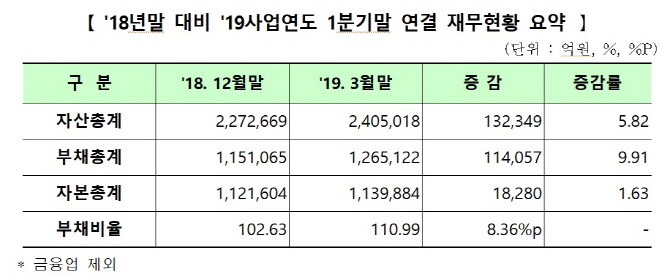

- [1Q 코스닥 실적]자산보다 부채 더 빨리 늘어…부채비율 110% 상회

- [이데일리 권효중 기자] 올해 1분기 코스닥 상장사들의 부채비율이 전년대비 8%포인트 이상 올라 110%를 넘겼다. 17일 한국거래소와 코스닥협회가 코스닥시장 12월 결산 상장법인 910사의 1분기 실적(연결재무제표 기준)을 분석한 결과, 1분기말 현재 부채비율은 110.99%를 기록해 작년 말보다 8.36%포인트 상승했다. 올해 1분기 말 코스닥 부채총계는 126조5122억원으로 전년대비 11조4057억원(9.91%) 증가했으며, 자산총계는 전년대비 13조2349억(5.82%) 증가한 240조5018억원이다.부채비율이 가장 높은 곳은 케이프(064820)로 1469.94%를 기록했다. 이는 전년대비 355.33%포인트 늘어난 수치다. 케이프의 자본총계는 1822억인데, 부채총계가 2조6780억에 달했다. 오리엔탈정공(014940)의 부채비율도 900%를 넘겼다. 이베스트투자증권(078020)은 800%대, 다우데이타(032190)는 700%대 부채비율을 보였으며, 삼보산업(009620), 썸에이지(208640), 삼우엠스(082660) 등도 500%대의 부채비율을 기록했다. 한편 부채비율이 가장 낮은 곳은 테고사이언스(191420)로 부채비율이 2.17%에 그쳤다. 자본총계는 465억1400만원인 반면 부채총계는 10억1100만원에 불과했다. 덕산하이메탈(077360), 우리기술투자(041190), THE MIDONG(161570) 도 3%대의 부채비율을 보였다. 블루콤(033560), 프로스테믹스(203690), 파멥신(208340)은 4%대, 에이프로젠 H&G(109960), 슈프리마(236200), 쎌바이오텍(049960) 등의 부채비율은 5%대에 머물렀다.