이병윤 한국금융연구원 선임연구위원은 3일 ‘금융브리프’에 실은 ‘국내은행 리스크 관리 강화 필요’ 보고서를 통해 이같이 밝혔다.

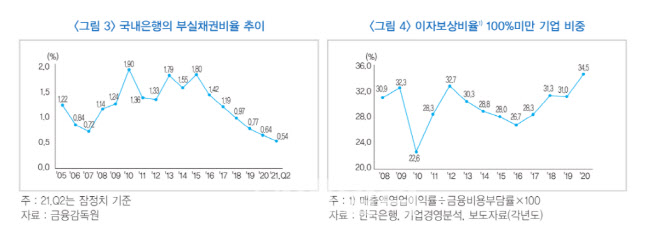

이 연구위원은 “올해 2분기 국내 은행의 당기순이익은 비경상적 이익이 급증한 산업은행을 제외하고도 작년 2분기 말보다 32.3% 증가했고, 부실채권 비율은 0.54%로 전년 동기 말 0.71% 대비 많이 낮아졌다”고 했다. 그러면서도 “이는 표면적으로 드러난 수치에 불과하며, 여러 위험 요인이 잠재해 있어 위험 관리에 주의를 기울여야 한다”고 짚었다.

그는 “실물경제 침체에도 자산 가격이 상승하자 자산을 매입하려는 대출 수요가 증가하는 데다, 기업도 매출 부진에 돈을 빌려 필수 비용을 충당하려는 수요가 이어졌기 때문”이라며 “자산 가격이 하락하거나 기업 매출 부진이 지속하면 은행 대출이 부실화할 가능성이 있다”고 분석했다.

특히 그는 국내 은행 건전성과 관련해 현재 중소기업·소상공인 대출 만기 연장과 원리금 상환 유예가 진행 중이어서 대출 상환 어려움을 제대로 반영하지 못할 수도 있다는 점도 언급했다. 아울러 작년 말 기준, 영업이익으로 금융비용을 감당하지 못하는(이자보상비율 100% 미만) 기업이 전체의 34.5%에 달해 금융위기 때인 2009년 32.3%보다도 높았다는 한국은행 통계를 인용해 주의가 필요하다고 덧붙였다.

|

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![[속보]테슬라 주가 21.9% 급등…나스닥·S&P500도 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500059b.jpg)