두 달여 전 아이와 무인오락실에 간 직장인 A씨. 지니고 있던 현금이 없던 그는 신용카드로 1만원을 현금서비스 받았다. 대수롭지 않게 생각했던 A씨는 이후 투자자금을 늘리기 위해 신용대출을 알아보다가 깜짝 놀랐다. 신용점수가 뚝 떨어져 대출이자율이 생각보다 높았기 때문. 신용평가사에 문의한 결과 “현금서비스 받은 이력으로 점수가 하락했다”는 말을 들었다. A씨는 “1등급에서 3등급으로 떨어진 격이지만 단시일 내 신용점수 복구가 안 돼 연 0.8% 추가 이율을 물게 됐다”며 “단돈 만 원의 현금서비스가 이렇게 큰 여파를 줄지 몰랐다”고 토로했다.

신용카드 현금서비스를 무심코 썼다가 낭패를 봤다는 사연이 한 온라인카페에 올라왔다. 수중에 현금 없이 다니는 이들이 늘고 있는데, 급하게 현금이 필요하더라도 현금서비스 이용을 가능한 자제해야 함을 보여주는 사례다.

|

차량 캐피탈 할부 구입, 마이너스통장 등도 신용 관리에 부정적 영향을 미친다는 전언이다. 은행 관계자는 “자동차를 살 때에 캐피탈을 끼면 차값 할인을 받을 순 있겠지만 2금융 대출이기 때문에 신용을 고려한다면 1금융으로 갈아타는 게 좋다”며 “마이너스통장 역시 한도를 꽉 채워 이용하면 신용에 좋지 않다”고 했다.

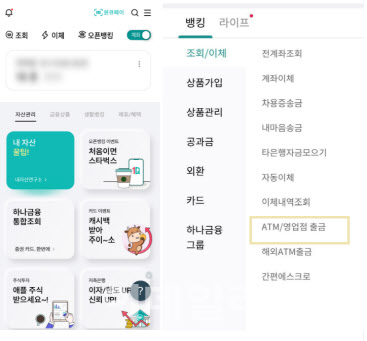

한편 급하게 현금이 필요한 경우라면 스마트출금 서비스를 이용하면 좋다. 카카오뱅크 등에선 실물 카드가 없더라도 앱으로 ATM(현금자동 입출금기)에서 현금을 출금할 수 있는 서비스를 제공하고 있다. 하나은행 등에서도 스마트폰뱅킹 이체 가능한 회원으로 가입하면 카드 없이도 ATM에서 현금을 찾을 수 있다.

|

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![“놀랄만큼 못생겼음”·“섹스어필”…하이브, 내부문건 ‘파장’[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401706b.jpg)