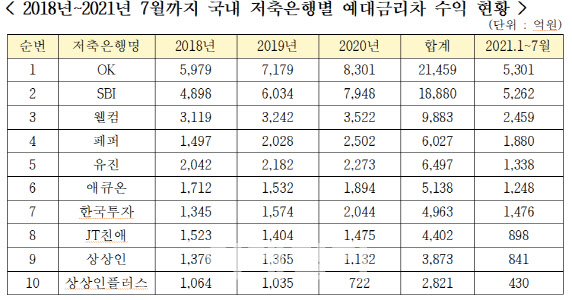

국회 정무위원회 소속 강민국 국민의힘 의원이 1일 금융감독원에 받은 자료를 보면, 2018년~2020년까지 저축은행 예대금리차는 평균 7.8%포인트로 집계됐다. 이는 같은 기간 국내 시중 은행이 1.9%인 점을 감안하면 약 4배 수준이다.

저축은행의 예대금리차를 연도별로 살펴보면 2018년 7.9%포인트에서 2020년 7.8%포인트로 소폭 감소했지만 여전히 시중은행에 비한다면 격차가 크다.

|

3년간 국내 저축은행 중 예대금리차 수익이 가장 많은 저축은행은 OK저축은행으로 2조 1459억원의 예대금리차 수익을 올렸다. 다음으로 SBI저축은행 1조 8880억원, 웰컴저축은행 9883억원, 페퍼저축은행 6027억원, 유진 저축은행 6497억원 등의 순이다. 올해 들어선 7월까지 예대금리차 수익이 가장 높은 건 OK저축은행으로 5301억원으로 집계됐다.

강민국 의원은 “2020년말 국내 원리금 상환이 연체된 가계 대출 규모만도 1조 6915억원에 달하는 등 국민은 힘들어하는데, 저축은행의 예대금리차 평균은 시중 은행의 4배에다 13조7000억원이라는 수입을 올리고 있다는 건 저축은행들이 시중은행 문을 못 넘는 중·저신용자를 대상으로 금리장사를 하고 있단 것”이라고 비판했다. 그러면서 “금감원은 저축은행들의 과도한 예대금리차에 대해 조사해 대출금리 산정체계 모범규준 미준수 등 금리 인상 근거에 문제가 있을 시엔 엄중 처벌해야 한다”며 “저축은행의 금리운용 실태를 정기적으로 공개해 금리 인하경쟁을 시켜야 한다”고 덧붙였다.

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![“놀랄만큼 못생겼음”·“섹스어필”…하이브, 내부문건 ‘파장’[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401706b.jpg)