|

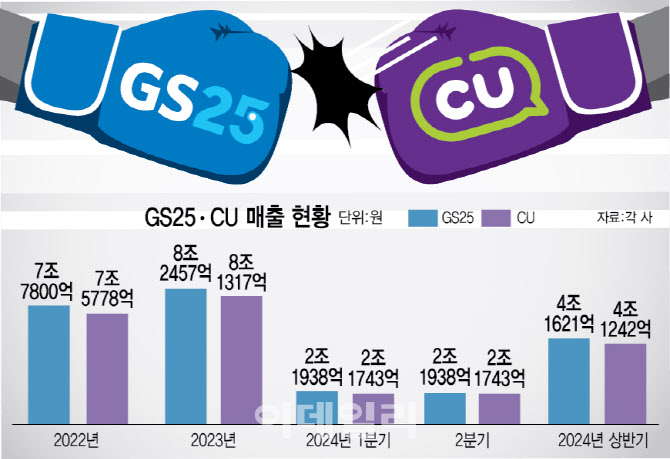

15일 BGF리테일(282330) 반기보고서에 따르면 이 회사가 운영하는 편의점 CU(편의점 별도 기준)는 올 상반기에 매출 4조 1242억원을 기록하며 전년동기대비 5.2% 증가했다. 2분기 기준 매출액은 4.4% 증가한 2조 1743억원을 기록했다.

CU의 상반기 매출은 그간 편의점 업계에서 매출 1위였던 GS25(4조 1621억원·편의점 별도 기준)를 불과 379억원 차이에 불과하다. 2019년 양사간 매출차는 9130억원에 달했지만 2020년 8037억원, 2021년 4492억원, 2022년 2022억원, 2023년 1140억원으로 점차 격차가 줄고 있다. 올 2분기 기준 양사간 매출 격차는 195억원에 불과했다.

올해 국내 편의점 업계에선 양사간 매출액 격차가 큰 관심사였다. 그간 CU는 점포 수로, GS25는 매출액으로 서로 업계 1위라고 주장해와서다. 지난해 기준 CU의 점포 수는 1만 7762개로 GS25(1만 7390개)보다 372개 많다. 양사간 점포 수 격차는 2021년부터 300개 수준을 유지하고 있다.

편의점 업계에선 시장 순위를 정하는 지표로 크게 △매출액 △영업이익 △점포 수 등 세 가지를 꼽는다.

결과적으로 올 상반기 기준 매출액은 여전히 GS25가, 영업이익과 점포 수 기준으로는 CU가 앞서는 상황이다. 다만 편의점 업계에선 하반기엔 CU의 매출 규모가 GS25를 앞설 가능성도 있을 것으로 전망하고 있다. 양사간 매출 격차 감소세가 가팔라서다.

업계 관계자는 “양사간 1위 싸움은 올 3분기가 분수령이 될 것 같다”며 “내년에는 더 확실히 1위가 정해질 수 있을 것으로 보인다”고 했다. 이어 “특히 CU는 다소 완성도는 떨어졌지만 ‘두바이 스타일 초콜릿’을 업계 최초로 출시하는 등 공격적인 제품 전략을 내세우고 있어 외형 성장이 기대되는 상황”이라고 말했다.

|

하지만 시장 일각에서는 전반적인 편의점 포화 상태에서 1위 경쟁이 큰 의미가 없을 것으로 보는 시각도 있다.

2014년 2만 6000개 수준이던 전국 편의점 점포 수는 지난해 5만개를 넘었다. 하지만 정작 편의점 수익성은 정체 상황이다.

실제 CU도 올 상반기 매출은 늘었지만 영업이익은 1028억원으로 전년동기대비 8% 줄었다. 2분기 영업이익(694억원)도 2.8% 감소했다. GS25 역시 2분기 영업이익 649억원으로 전년동기대비 3억원 감소했다.

현재 편의점 업계의 평균 영업이익률은 2% 수준에 불과하다. 치열한 경쟁으로 외형 성장은 빠르게 이뤄졌지만 수익성은 부진하다는 의미다. 업계에선 이미 포화 상태인 편의점 시장 전반의 성장률이 둔화하고 있는 것으로 보고 있다.

산업통상자원부에 따르면 올 상반기 기준 국내 편의점 점포 성장률은 2.7%에 그쳤다. 업계 일각에선 무의미한 외형 경쟁보다는 기존 점포를 효율화하는 방향으로 내실을 다지는 ‘스크랩 앤드 빌드’ 전략을 더 강화해야 한다는 목소리도 나온다. 입지가 떨어지는 점포를 빠르게 정리하고 경영주를 더 좋은 입지로 이동시켜 성과를 극대화하는 식이다. 편의점 선진국인 일본에선 이미 20여년 전부터 주요 전략으로 추진하고 있다.

편의점 업계 관계자는 “현재 편의점 시장은 GS25와 CU ‘빅2’ 체제로 재편된 상황”이라며 “이런 시장 속에서 1위 경쟁이 큰 의미가 있을지는 의문이다. 얼마나 수익성을 확대할 수 있을지를 고민해야 하는 시점”이라고 지적했다.

![[포토] 최혜진 '우승이 필요해~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600136t.jpg)

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토] 황유민 '이번주 대회 많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110600142h.jpg)